京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

一般來說普通的出國旅游保險只要幾十元到幾百元之間,但也有些高端出國旅游保險的價格高過千元。境外旅游保險一般包括意外、醫(yī)療、緊急醫(yī)療救援,一般統(tǒng)稱為“經濟類境外套餐”,價位在50-70元,具有保費低、保障高的優(yōu)點。如果是想更全面,會有關于旅行延誤、托運行李延誤、出行期間家財險等“全面型套餐”,一般價位在90-110元。更高端的暫時就先不闡述了。

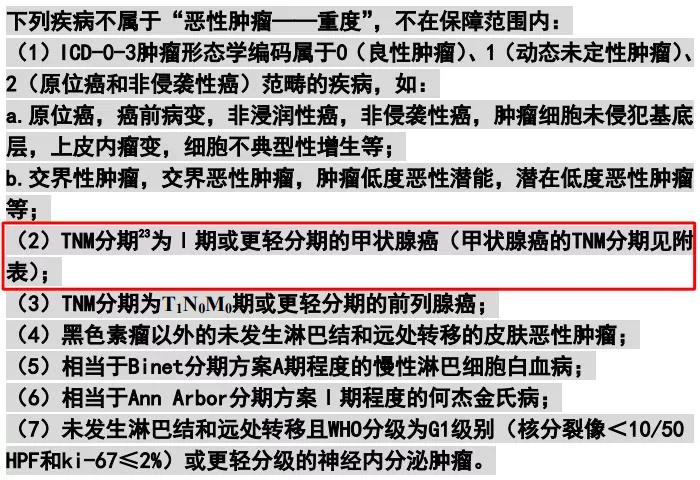

三、新定義重疾中,甲狀腺癌賠付情況? 探討賠付新定義下賠付情況之前,要明確一點,這次調整不是直接將甲狀腺癌剔除重大疾病行列,而是按照幾個級別的輕重程度采取不同額度的理賠。 重疾新規(guī)中明確規(guī)定: 「TNM分期為Ⅰ期或更輕分期的甲狀腺癌不在重疾保障范圍內。」

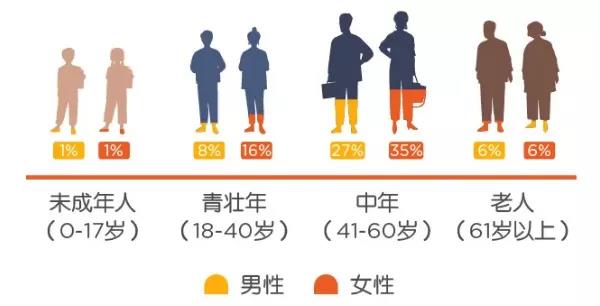

即雖然TNM分期為I期或更輕分期的甲狀腺癌,不再屬于重疾的保障范疇內,但是更嚴重的甲狀腺癌,依然在重疾保障范圍內。簡單來說,就是輕度甲狀腺癌以前能拿到重疾保額賠償,而2月1號往后的新規(guī)重疾,則只能按輕癥賠付。 也就是說TNM分期為Ⅰ期或更輕分期的甲狀腺癌列入輕癥疾病,按照輕癥賠,賠付比例從100%調整到了30%,比如買50萬保額重疾險,最多只能賠付15萬。更嚴重級別的甲狀腺癌仍然按照重疾保額100%賠償。 說句公道話,將輕度的甲狀腺癌列入了輕度疾病,雖然保險金額相應降低,但是對于治療來說是足夠的。 四、對于被保險人來說,分級賠付后的重疾險劃算嗎? 近年來,甲狀腺疾病的發(fā)病率越來越高,我國近2億人患有甲狀腺疾病,大約6個人里就有一個人被檢查出甲狀腺結節(jié)。重疾新規(guī)的調整,將甲狀腺癌進行分級賠付后, 看似讓廣大甲狀腺癌患者的賠付比例小了,但是從整體來看,明明幾萬塊錢就能治愈的疾病,保險公司卻要賠付幾十萬,確實會大大的提高理賠成本,容易惡性循環(huán)。 一方面可以給保險公司減壓,另一方面也讓真正的重疾得到賠付,真正回歸重疾險的初心。 要知道,輕度甲狀腺癌只是眾多疾病中的一種,高發(fā)于18~40歲青壯年時期,而41-60歲中年時期才是重大疾病的高發(fā)時期。

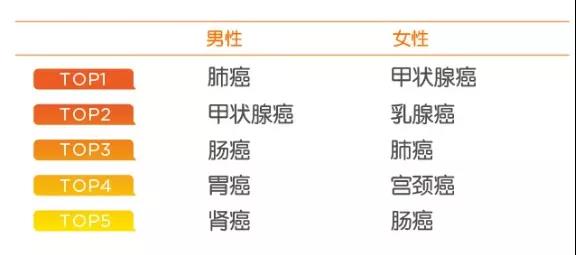

像男性高發(fā)的肺癌、腸癌,女性高發(fā)的乳腺癌、宮頸癌等才是真正既費錢又難治的重大疾病。 如今重疾險新規(guī)將輕度甲狀腺進行調整后,如果不幸確診,拿到一筆輕癥賠付的同時,還能豁免后期未繳納的保費,關鍵是重疾保障依然有效,相比之前,甲狀腺方面有隱憂的小伙伴相當于有了雙重保障。所以從這個角度來看,這項調整利大于弊,對于被保險人來說,分級賠付后的重疾險是更劃算的。 最后 新政策的出現(xiàn)必然會出現(xiàn)爭議,然而通過公正的調研,解決爭議的過程是獲得真知灼見的最好途徑,而當前社會普遍想好,遇到新事物時要注意不能過早下定結論,試著合理的利用規(guī)則更明智一點。如果您想要更多關于重疾險新規(guī)解讀,不妨點擊上方,開心保專業(yè)保顧1v1為您服務,中立、權威,8年來服務1000萬用戶~!

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心