如今,意外險保障越來越豐富,很多產(chǎn)品都增加了急性病身故保障,但隨之而來的就是健康告知。最近鼎和保險上線了小蜜蜂2號超越版,這款產(chǎn)品保障非常全面,猝死也能賠,性價比高。那么小蜜蜂2號超越版意外險有健康告知么?投保有哪些注意事項?今天就帶大家一起了解一下。(點擊圖片鏈接,官方渠道投保)

一、小蜜蜂2號超越版意外險保障怎么樣?

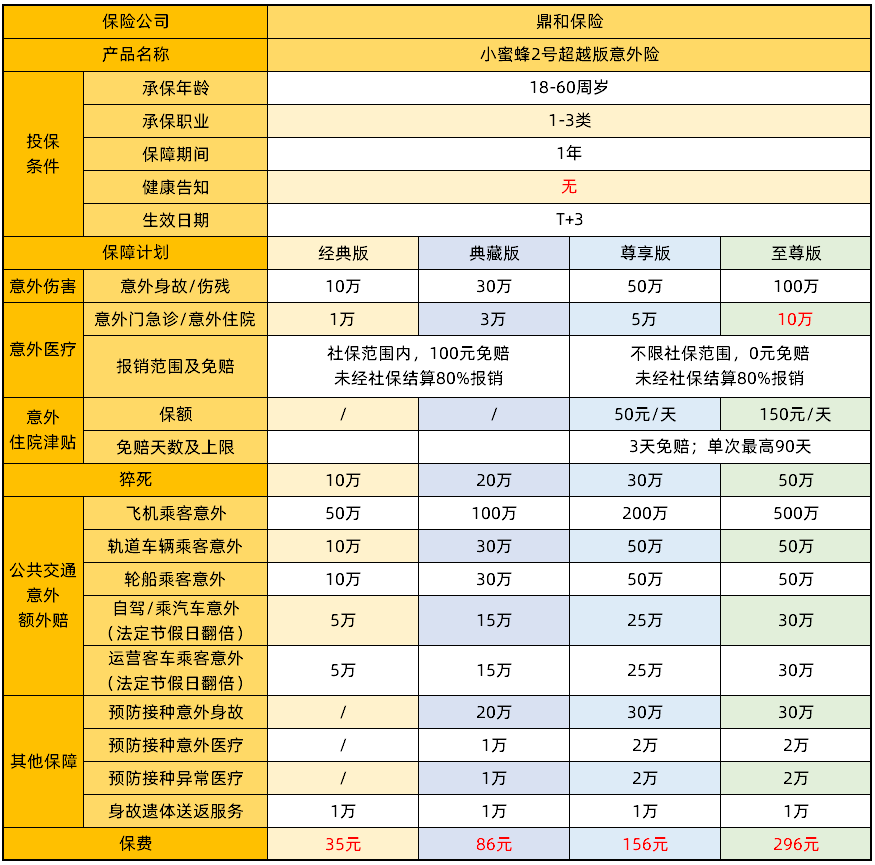

小蜜蜂2號超越版意外險投保寬松,18-60周歲可投,1-3類人群可買。保障包含意外傷害、意外醫(yī)療、意外住院津貼、交通意外保障和預(yù)防接種意外保障,猝死也能賠,保障非常優(yōu)秀。

小蜜蜂2號超越版性價比很高,有4個版本可選。保費最低35元起。最高296元。最多可以獲得100萬意外身故+10萬意外醫(yī)療報銷+150元/天意外津貼+50萬猝死保障;交通意外和一般意外可疊加,航空意外額外賠500萬,汽車意外額外賠30萬,節(jié)假日保額還翻倍。

二、小蜜蜂2號超越版意外險有健康告知么?

最近兩年越來越多意外險都增加了健康告知。盡管只有1-2條,但會問詢到 既往疾病,身體狀況,生活習(xí)慣 等等。盡管這是為了厘清非意外界限、縮小不可控的風(fēng)險范圍,但還是讓一些人投保受到了限制。

小蜜蜂2號超越版意外險沒有健康告知,對被保險的身體健康狀況幾乎沒要求,只要保證是“被保險人需具有完全民事行為能力,身體健康,能正常工作或正常生活的自然人”就可以正常投保。

三、小蜜蜂2號超越版意外險投保注意事項

小蜜蜂2號超越版意外險雖然沒有健康告知,但還有一些“坑”要先知道。

01高空作業(yè)保障:小蜜蜂2號超越版不承保2米或2米以上的的高空作業(yè)意外。

02 承保地區(qū):小蜜蜂2號超越版不承保在下列地區(qū)醫(yī)院發(fā)生的治療費用,并且不予給付在下列地區(qū)醫(yī)院住院的住院津貼:

總的來說,小蜜蜂2號超越版是一款性價比非常高的意外保障,適合年輕人投保。(點擊圖片鏈接,官方渠道投保)

以上就是對小蜜蜂2號超越版意外險的內(nèi)容分享,希望對大家有所幫助。

太平洋小蜜蜂3號意外險產(chǎn)品形態(tài)如下:

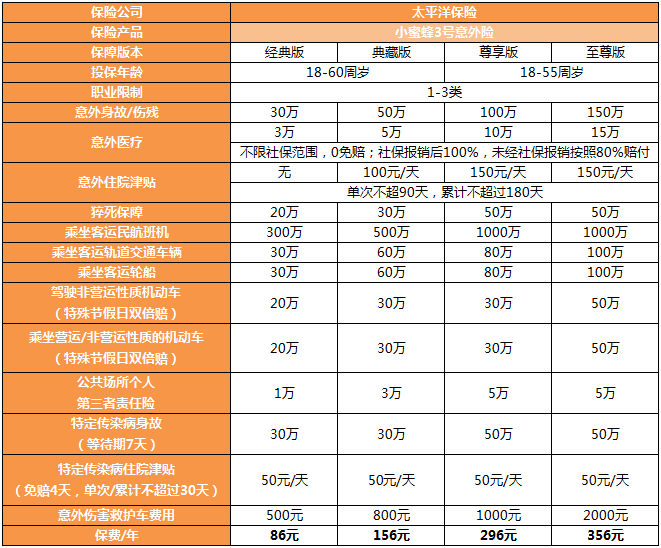

太平洋小蜜蜂3號意外險一共有4個版本,主要是保額和保費的差距,保障內(nèi)容基本相同。意外身故傷殘保障,經(jīng)典版保額最低30萬,至尊版保額最高為150萬。

前面兩個版本,最高支持60歲人群購買,后面兩個版本,因為保額高,最多只支持55歲以內(nèi)購買。

太平洋小蜜蜂3號的意外醫(yī)療報銷額度最低3萬,最高15萬,意外醫(yī)療0免賠,不限社保,經(jīng)社保100%報銷,未經(jīng)社保80%報銷。其中小蜜蜂3號意外險的典藏版、尊享版、至尊版自帶住院津貼,最高150元每天的補貼,每次最高可以領(lǐng)取90天。

四個版本均帶有猝死保障,不過尊享版和至尊版保額相同都為50萬元,且超過50歲不承擔(dān)此責(zé)任。

另外太平洋小蜜蜂3號意外險還包含了一些典型的交通意外保障,如乘坐民航客機、軌道交通、客運輪船,以及駕駛/乘坐的營運/非營運車輛出等不幸出險都能獲賠。并且,營運/非營運車輛相關(guān)保障在特定節(jié)假日是雙倍給付。

太平洋小蜜蜂3號意外險還新增了4項特色責(zé)任,分別是特定傳染病身故、特定傳染病住院津貼、意外傷害救護車保障和公眾場所個人第三者責(zé)任險。

因為小蜜蜂3號綜合意外險是一款互聯(lián)網(wǎng)產(chǎn)品,是由保險經(jīng)紀公司來銷售的,所以支持在線上進行投保,可以點擊下方卡片進入官方投保入口直接購買↓↓↓

買的保險本質(zhì)就是和保險公司簽訂的一份合同,關(guān)于保障內(nèi)容、理賠約定,從簽訂的那一刻起,就以法律合同的方式確定下來了。因此,無論從哪個渠道投保,理賠取決于合同條款本身,大家不用擔(dān)心靠不靠譜的問題。

總的來說,小蜜蜂3號綜合意外險意外保障覆蓋范圍更大,產(chǎn)品實用性更強,是一款值得成年人投保的意外險~

太平洋小蜜蜂3號意外險是太平洋產(chǎn)險承保的一款意外保障產(chǎn)品,小蜜蜂3號最高保額提高到了150萬,意外醫(yī)療0免賠不限社保。那么,太平洋小蜜蜂3號意外險保障實用嗎?便不便宜?(點擊下方查看詳情)

太平洋小蜜蜂3號意外險保障責(zé)任如下:

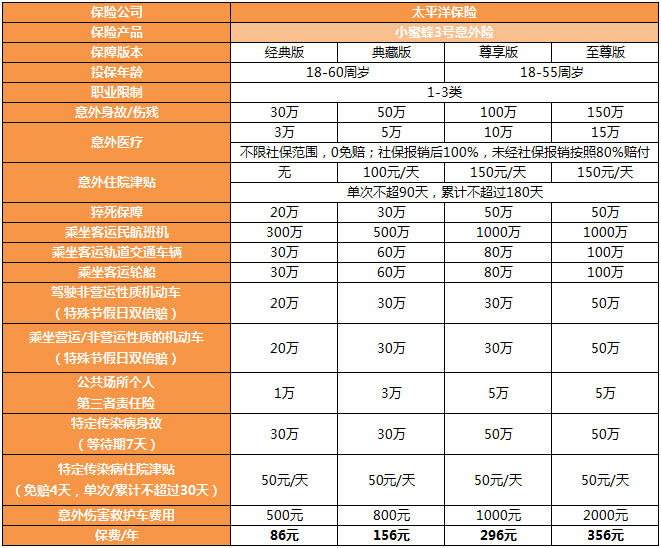

太平洋小蜜蜂3號意外險一共有4個版本,主要是保額和保費的差距,保障內(nèi)容基本相同。意外身故傷殘保障,經(jīng)典版保額最低30萬,至尊版保額最高為150萬。

前面兩個版本,最高支持60歲人群購買,后面兩個版本,因為保額高,最多只支持55歲以內(nèi)購買。

太平洋小蜜蜂3號的意外醫(yī)療報銷額度最低3萬,最高15萬,意外醫(yī)療0免賠,不限社保,經(jīng)社保100%報銷,未經(jīng)社保80%報銷。其中小蜜蜂3號意外險的典藏版、尊享版、至尊版自帶住院津貼,最高150元每天的補貼,每次最高可以領(lǐng)取90天。

四個版本均帶有猝死保障,不過尊享版和至尊版保額相同都為50萬元,且超過50歲不承擔(dān)此責(zé)任。

另外太平洋小蜜蜂3號意外險還包含了一些典型的交通意外保障,如乘坐民航客機、軌道交通、客運輪船,以及駕駛/乘坐的營運/非營運車輛出等不幸出險都能獲賠。并且,營運/非營運車輛相關(guān)保障在特定節(jié)假日是雙倍給付。

太平洋小蜜蜂3號意外險還新增了4項特色責(zé)任,分別是特定傳染病身故、特定傳染病住院津貼、意外傷害救護車保障和公眾場所個人第三者責(zé)任險。

小蜜蜂3號綜合意外險4個版本的保費分別為:

經(jīng)典版:86元/年

典藏版:156元/年

尊享版:296元/年

至尊版:356元/年

這款產(chǎn)品的保費最低一年只需86元,不過建議大家至少要選個典藏版,156元就能買到50萬意外身故/傷殘保障,5萬意外醫(yī)療保障,30萬猝死保障、30萬特定傳染病身故保障,性價比更高。

總的來說,太平洋小蜜蜂3號意外險實力很強,保障充足,保費便宜,是當(dāng)下市場上很有競爭力意外險產(chǎn)品~

意外無處不在,即便是日常出門也有可能遇上意外。最近大護甲3號意外險上線了,它可以保障汽車、火車/地鐵、輪船、飛機等各種交通意外,最高賠付500萬。還涵蓋了生活中大部分意外場景,保障范圍廣,性價比非常高。那么大護甲3號意外險具體保什么?值不值得大家買?今天就來看看。(點擊圖片鏈接,官方渠道投保)

一、大護甲3號意外險保什么?保障范圍

大護甲3號意外險有3個版本,經(jīng)典版、尊貴版、至尊版可供大家選擇。他們的投保規(guī)則都是一樣的,區(qū)別主要在于保障內(nèi)容和保費。

大護甲3號意外險保障范圍廣泛,生活中容易發(fā)生意外的場景基本都覆蓋到位。保障主要包含一般意外身故/傷殘、意外住院醫(yī)療、意外住院津貼、公共交通意外額外賠付、急性病身故和新冠保障、共6項責(zé)任。

01 一般意外保障

大護甲3號一般意外責(zé)任主要有:意外傷害、意外醫(yī)療和意外住院津貼。

一般意外傷害導(dǎo)致的身故/傷殘可以賠償30萬/50萬/100萬。意外醫(yī)療最高報銷2萬/5萬/10萬。其中經(jīng)典版和尊貴版都限社保內(nèi)報銷,有100元免賠額,經(jīng)醫(yī)保結(jié)算后100%報銷;至尊版報銷不限社保范圍,0免賠100%報銷,還包含150元/天的住院津貼,保障更加全面。

02公共交通意外

人保大護甲3號意外險自帶公共交通意外保障,涵蓋飛機、火車(地鐵/輕軌)、輪船、汽車等,乘坐公共交通發(fā)生意外導(dǎo)致身故/傷殘可以額外獲賠一筆錢。以至尊版舉例,航空意外最高賠500萬,火車/輪船意外最高賠50萬,汽車意外最高賠30萬且法定節(jié)假日翻倍。

03 疾病意外也有保障

人保大護甲3號急性病身故最高額外賠50萬,猝死也能賠。急性病身故條款寬松:發(fā)病之日起3日內(nèi)因該急性病身故,即可獲賠。

大護甲3號意外險還附帶了新冠肺炎責(zé)任,確診新冠、感染身故、接種疫苗意外都能獲得保障。

二、大護甲3號意外險值得買么?

總的來說大護甲3號不僅保障優(yōu)秀、亮點滿滿,價格也很親民。經(jīng)典版只要98元,尊貴版150元;至尊版更是超值,只要290元就能獲得100萬意外保障。保障涵蓋各種交通場景,最高賠付500萬。另外最近幾年非常令人揪心的“猝死”也能保障,發(fā)生猝死、休克等意外導(dǎo)致死亡,最高可賠50萬元,細節(jié)拉滿!非常適合現(xiàn)在的年輕人購買。(點擊圖片鏈接,官方渠道投保)

以上就是對大護甲3號的產(chǎn)品評測,希望在大家投保意外險時,能夠提供一定幫助。

大護甲5號成人意外險是由中國人保承保,這款產(chǎn)品是一款保障計劃豐富的成人意外險,共有3個保障計劃可選。那么,大護甲5號成人意外險性價比高嗎?最便宜多少錢?(點擊下方查看詳情)

人保大護甲5號意外險保障內(nèi)容如下:

1、意外身故/傷殘

大護甲5號經(jīng)典版意外身故/傷殘為30萬,尊貴版為50萬,至尊版保額為100萬。

2、意外醫(yī)療

經(jīng)典版意外醫(yī)療報銷上限為2萬,尊貴版為5萬,至尊版為10萬。

三個版本的報銷條件都還不錯,不限社保范圍,經(jīng)社保結(jié)算后報銷100%,未經(jīng)社保結(jié)算報銷80%;

不過,經(jīng)典版和尊貴版有100元免賠額,至尊版0免賠。另外,至尊版還包含意外住院津貼,150元/天,0免賠天數(shù),每次最高能領(lǐng)90天,累計最高能領(lǐng)180天;如果嚴重到住ICU的話,可以領(lǐng)600元/天。

3、急性病身故(含猝死)

大護甲5號是有猝死保障的,至尊版猝死等急性病身故保障高達50萬,尊貴版為30萬,經(jīng)典版為20萬。

4、交通意外額外賠

大護甲5號還能保障各種交通意外責(zé)任,包括了航空,輪船,火車,自駕車,營運汽車等,和之前的版本一樣。

5、預(yù)防接種疫苗身故傷殘

大護甲5號還有疫苗接種的保障,因接種疫苗(含新冠)身故傷殘最高20萬(至尊版),其他2個版本賠10萬。

6、意外傷害骨折脫臼

如果因為意外傷害導(dǎo)致骨折或脫臼,會按照《骨折和脫臼保險金給付比例表》對應(yīng)比例賠付一筆錢!

至尊版最高能賠5000元,尊貴版最高能賠3000元,經(jīng)典版最高能賠2000元。

7、駕駛自行車意外身故/傷殘

騎行自行車發(fā)生意外傷殘,賠意外傷殘保額的30%。

8、意外傷殘失能保險金

因符合條款的意外傷害導(dǎo)致1-3級傷殘,定義為意外傷殘失能,賠意外傷殘保額的50%。

大護甲5號成人意外險性價比很高,大護甲5號成人意外險責(zé)任更好,價格卻沒變,這款產(chǎn)品3個計劃的保額分別為30萬、50萬、100萬,價格分別為96元、150元、288元,并且所有計劃均包含交通額外賠、猝死保障,分別對應(yīng)不同保額。

總的來說,大護甲5號成人意外險不管從保費還是保障內(nèi)容來看,產(chǎn)品性價比都是比較高的,是一款值得投保的意外險產(chǎn)品~

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心