很多保險消費者在買保險時,只看所謂大公司的產品。覺得如果從像平安、國壽這樣的大公司買保險,一定是什么都會保,理賠也不會出現任何問題。

其實,國內的保險公司無論大小,都不會惜賠。根據小開之前整理的2019年各家保險公司的理賠年報,絕大多數保險公司理賠率都在97%以上,即便最低的,也有95%的水平。要知道,國內保險公司再“小”,背后也有身家數億的大股東撐腰。

只要符合保險條款中的理賠條件,并且在投保的時候如實告知,不管是哪個保險公司,都會合理賠償。

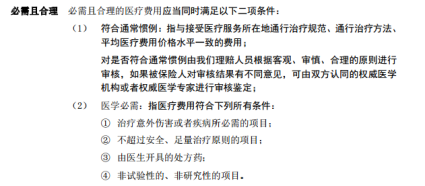

說到這里,保險條款真的是很重要,尤其是里面的保障責任、免責條款。因為,保險是法律契約,保險條款直接關系到保什么,不保什么。

本文,小開就分享一個剛發生的百萬醫療險拒賠案例。事情曝光于虎撲的帖子——《兄弟們,平安保險真的是垃圾啊,千萬不要上當受騙了》。

雖然真實性有待考證,但這個確實可以發人深思。先看一下事情的經過:

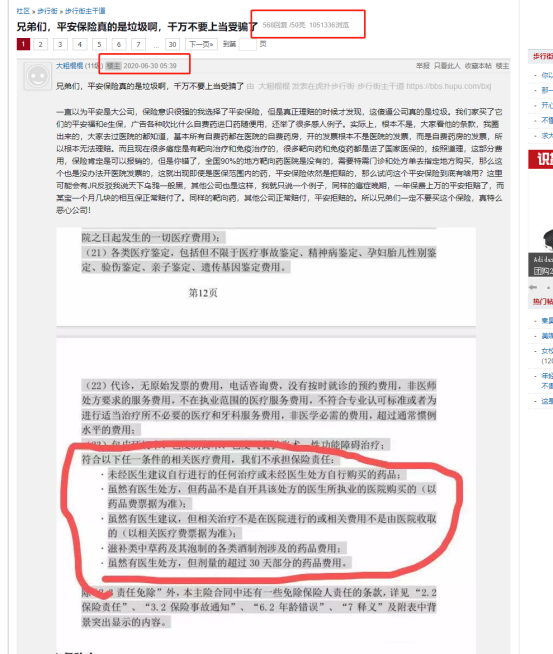

曝光人之前因為認可大公司,買了平安福還有平安e生保。

買的時候以為什么都保,結果等到生病的時候才發現院外購買的靶向藥一分也不賠。要知道,靶向藥是治療惡性腫瘤的救命藥,而且很多靶向藥醫院是沒有的,只能外購。

曝光人爆口「平安保險真的是垃圾啊」,一定是充滿了失望與沮喪。

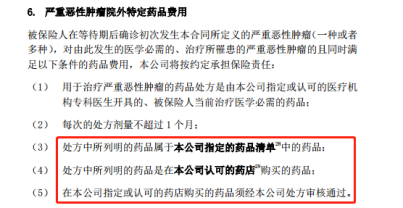

就像曝光人截屏的條款內容一樣,平安e生保已經在免責條款里明確說了:

如果「雖然有醫生處方,但藥品不是自開具該處方的醫生所執業的醫院購買的(以藥品費票據為準)」,平安保險是「不承擔保險責任」的。

怎么說呢?從道理上講,平安保險并沒有騙人。

不過就事論事,我們確實可以看看其它產品賠不賠腫瘤特藥,或者說外藥特購。順便看看e生保是否有和它的好名聲等身的市場產品競爭力。

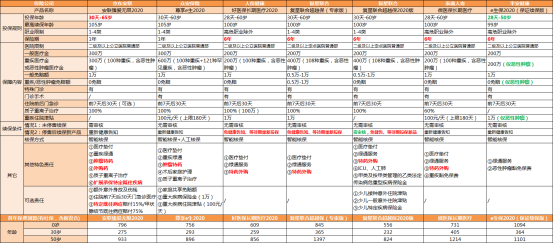

小開整理了7款目前熱銷的百萬醫療險,其產品形態、首年保費如下:

先簡單介紹一下7款產品的亮點。

1、前2款是一年期的普通百萬醫療險:

①安聯臻愛無限2020:承保年齡范圍廣、健康告知寬松,拓展承保特定既往疾病;

②尊享e生2020:可以人工核保,可選家庭共享免賠額。

2、后5款產品是保證續保6年的百萬醫療險:

①好醫保長期醫療2020:優勢是6年滿期后,可以免健康告知、免等待期投保新產品,保費比較有競爭力;

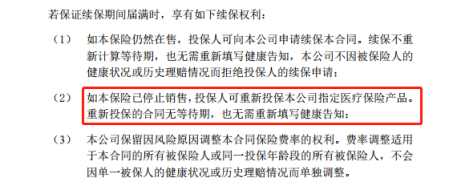

②復星聯合超越保(專家版):同樣,6年滿期后,可以免健康告知、免等待期投保新產品,價格稍貴。下圖圈住的文字是在產品停售后,可以無縫投保新產品的條款內容:

③復星聯合超越保2020版:是7款產品中的價格屠夫,與時俱進地加入了ICU、人工肺(即體外膜肺氧合,簡稱“ECMO”),還有特定傳染病保障;

④微醫保長期醫療:可以微信購買,非常方便;

⑤e生保2020(保證續保版):大公司、大品牌。emm,對,這就是它的產品亮點。

回過頭來,小開再講一下特藥外購的條款內容:

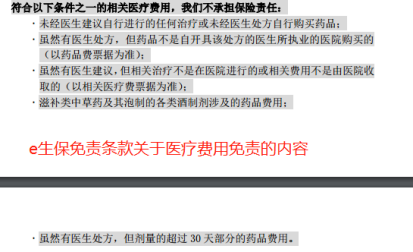

7款產品中,只有e生保,明確地將外購藥劃在了免責范圍內。

其它6款產品無一例外,均將外購藥納入了保障。

以超越保2020版為例:

將外購藥的保障納入條款范圍,而且做出了明確的責任定義。

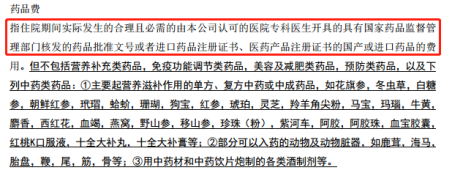

再比如好醫保長期醫療2020,在條款中對藥品費的定義:

再看微醫保長期醫療:

可以說,本文的產品隨手挑出一款,對外購藥的保障都沒e生保這么「嚴(yán)謹(kē)」。

有讀者可能會說,條款定義嚴謹,是負責的體現。不過這種負責,恐怕只是對公司「利潤」負責吧。

目前,小開從百度按照曝光人題目關鍵詞搜索虎撲的帖子,還能有兩條結果:

只不過點進去已經成了這樣。

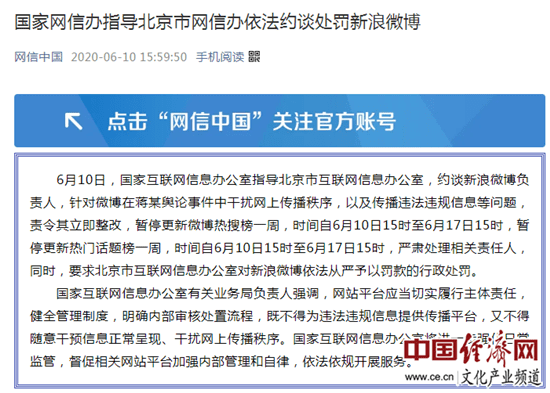

要知道,新浪微博剛因為在蔣某事件中控評,不僅被網信辦約談、罰款,還被暫停微博熱搜榜。

如果曝光人的曝光情況屬實,而且某些公司真的參與了虎撲的控評,只能說資本的力量實在是太強大了。如果能把這些精力和錢都用在提升消費者的產品保障上,恐怕效果會更好。

看到這里,小開想說:

保險公司絕不會惜賠,也不會濫賠。所有的理賠都是看條款說話,條款里該賠的就賠,不該賠的不賠。

買保險,公司大小只是非常小的因素。最重要的是看保單條款,尤其是保障責任與免責條款,當然還有自己的保費預算,及保障需求等。

如果條款內容拿不出手,公司再大,等出險了才會發現這也不賠那也不賠,所有的品牌期望都是個「0」,只給自己添了堵。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心