<ul id="c6sig"></ul>

會員專享,更多特權!

退出

首次關注立得50積分

下載APP投保快捷省心

猜你想搜

全部產品

保障規(guī)劃

會員服務

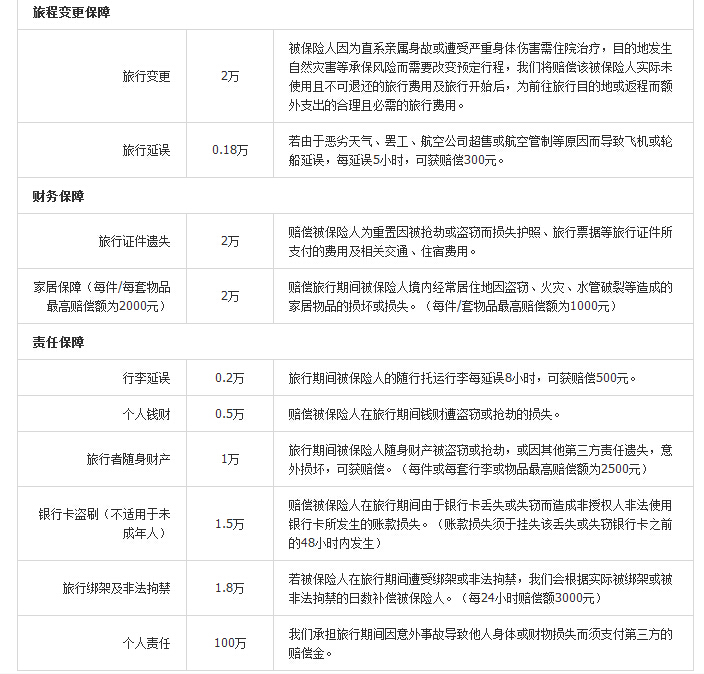

美亞保險保障權益及保額2

美亞保險保障權益及保額1

正品保險

快捷投保

省心服務

安全可靠

品牌實力

下載開心保APP

客服 4009-789-789

客服

品牌

排行

評測

掃碼關注微信號

掃碼下載APP

最多可對比 4 款產品

選擇您遇到的問題類型或建議類型

<fieldset id="uwowm"></fieldset>

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心