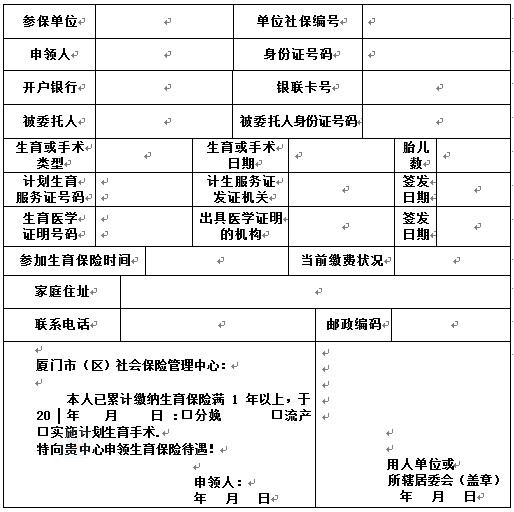

廈門生育保險申領表

說明:

1、本表一式一份,按表格提示用鋼筆、藍色或黑色墨水、中文正楷填寫;

2、流產或計劃生育手術不用填寫計劃生育服務證號碼欄、生育醫學證明號碼欄,在職人員由用人單位蓋章,失業人員由所轄居委會蓋章;

3、生育保險待遇直接轉入申領人的銀聯卡;

4、有關申領材料、申領程序可上網查詢《廈門市企業職工生育保險待遇須知》

5、本表上網下載,紙張規格為A4紙(用黑色墨、表格不能放大或縮小)。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心