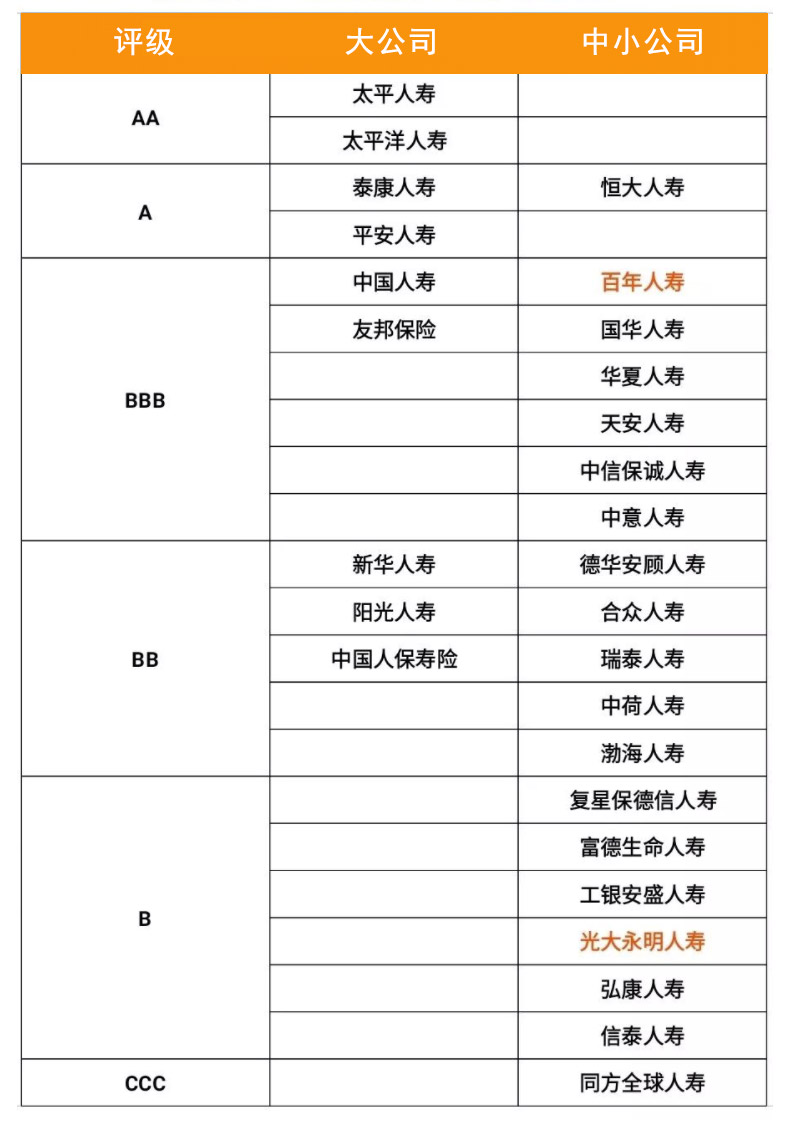

通過上面的結論得出,即使是人們口中說的大型保險公司,它的服務也不見得就一定比中小型保險公司好的,比如表中所示的交銀康聯人壽,說實話,小開都是第一次聽說過,但這類小型保險公司居然服務評價為AA,不過這個評分只是作為一個參考依據,大公司評分不高不代表大公司的服務就一定不好,啥事都有雙面性,畢竟大品牌的保險公司客戶資源、訂單量在哪擺著呢,你一天出1000單的理賠率、糾紛率、整體的服務分自然要比一天出100單的多啊。 所以,歸根結底,一句話,買保險最主要的還是要看產品、看保障、看保額。其它都是浮云,保險公司的規模再小,那如果想設立保險公司,其注冊資本的最低限額為人民幣二億元。而且保險公司的注冊資本必須為實繳貨幣資本。 保險選的好,看病沒煩惱,有更多保險疑問可聯系開心保顧問,讓您明明白白買保險。

通過上面的結論得出,即使是人們口中說的大型保險公司,它的服務也不見得就一定比中小型保險公司好的,比如表中所示的交銀康聯人壽,說實話,小開都是第一次聽說過,但這類小型保險公司居然服務評價為AA,不過這個評分只是作為一個參考依據,大公司評分不高不代表大公司的服務就一定不好,啥事都有雙面性,畢竟大品牌的保險公司客戶資源、訂單量在哪擺著呢,你一天出1000單的理賠率、糾紛率、整體的服務分自然要比一天出100單的多啊。 所以,歸根結底,一句話,買保險最主要的還是要看產品、看保障、看保額。其它都是浮云,保險公司的規模再小,那如果想設立保險公司,其注冊資本的最低限額為人民幣二億元。而且保險公司的注冊資本必須為實繳貨幣資本。 保險選的好,看病沒煩惱,有更多保險疑問可聯系開心保顧問,讓您明明白白買保險。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心