京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

申根簽的國家包括:奧地利、比利時、捷克、丹麥、愛沙尼亞、芬蘭、法國、德國、希臘、匈牙利、冰島、意大利、馬耳他、拉脫維亞、立陶宛、盧森堡、挪威、荷蘭、波蘭、葡萄牙、斯洛伐克、斯洛文尼亞、西班牙、瑞士和瑞典,共25個國家。

要辦申根時,應選擇首站抵達國家或主要停留國家申請簽證,當然若只前往某個指定國家,則必須申請該國簽證。假如你去法國、德國、意大利三國,首站進入法國,在每個國家停留的時間相同,則應該辦理法國申根簽證;如三個國家中意大利停留時間最長,則應該辦理意大利申根簽證。

歐洲簽證辦理所需材料:

1.護照正本,如為更換的護照,請同時提供舊護照,如果舊護照丟失請讓當地派出所開遺失證明。護照上必須要簽名

2.本人身份證復印件

3.如果簽發地是非北京領區的,在北京領區工作,必須提供暫住證原件,暫住證必須是有效期到送簽日還有效的至少半年前做的暫住證

4.退休人員:提供退休證復印件,無需再提供公司空白信函紙和公司營業執照復印件。

5.無工作的客人到所在的居委會開具擔保回國證明,或提供其配偶/父母/子女的公司擔保紙2張,最好提供足夠多的資金證明。

6.個人資料表:請客人務必認真如實完整地填寫。個人資料表上要有家庭成員的記錄,父母的姓名(如去世,也必須提供姓名并注明),配偶及子女的姓名和出生年月日。并且提供真實的公司地址,電話(必須有人接聽,并可以找到申請人本人),傳真,宅電及手機,職務(務必填寫),領導人姓名及職務(不可為申請本人并要與所提供抬頭紙領導人簽名一致),月薪收入,是否自費。

7.近期白底護照照片4張。

8.公司空白信函紙4張,要求抬頭紙上必須蓋有公司的紅章,印有抬頭(公司名稱),公司地址電話及傳真,并且有領導人簽名及領導人的職務(領導人不能是申請人)。

9.18歲以下的學生及兒童必須遞交如下材料:

10.出生證明公證(親屬關系公證書原件)

11.流動人員:如申請人戶口所在地與公司所在地(省份)不一致需提供一年有效期的暫住證原件

12.非中國籍人士:提供有效的外籍人員在華居留證以及本人身份證件的復印件

13.真實正確的公司營業執照副本復印件(需有當年章)。事業單位,政府機構請提供機構代碼證復印件。

14.全家人戶口本復印件。(如本人與配偶不在一個戶口本上,應提供配偶戶口本及結婚證復印件)

15.經濟擔保證明(可選擇下列任意一項):a.存款證明原件(銀行開具的正規格式,每人三萬元以上,到期日應在出團后三個月有效)b.三萬元以上定期存單原件(如夫妻同時申請,需提供六萬元以上存款。)

如果使用配偶名下的經濟擔保證明,請提供結婚證復印件。

歐洲簽證辦理需要注意的細節:

1.如果你材料很好,收入很高,簽法國最快最方便。

2.如果你材料有些讓人費解,需要解釋的地方,請不要選擇法簽,因為他們的工作壓力可能比較大,不會有時間去琢磨你的這些問題,覺得有危險,就把你拒了!這種情況,你要去簽德國,德國人要嚴謹很多,而且可以在面試的時候直接與簽證官實話實說,只要合情合理,就沒問題。

3.意大利,瑞士這些也都不錯,但是具體問題要具體分析,到簽證的時候可以多問問有經驗的論壇里的朋友,同樣可以獲得幫助。

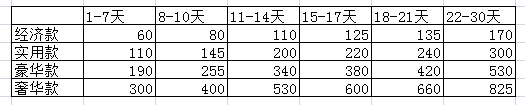

開心保安聯申根簽證保險太陽聯合安心海外申根簽證旅游保險太陽聯合安心海外申根簽證旅游保險太陽聯合保險有限公司推出的一款申根簽證醫療保險產品,全面滿足申根簽證需求,保障充足,價格實惠,性價比超高。救援保額高,滿足救援服務高支出的要求;住院醫療費用可墊付。同時,承保業余及休閑運動,包括滑雪、潛水、滑浪、騎馬等,休閑旅游暢游全球。太陽聯合安心海外申根簽證旅游保險價格如下:

太陽聯合安心海外申根簽證旅游保險安盛保險卓越優游樂申根簽證旅游保險計劃安盛保險卓越優游樂申根簽證旅游保險計劃是安盛天平保險公司推出的一款申根簽證醫療保險產品,它承保意外傷害和意外醫療,并提供住院押金擔保服務;高達45——66萬的醫藥補償,多種投保選擇,完全滿足申根簽證要求;多達17項保障利益。是一款性價比高的申根簽證保險。安盛保險卓越優游樂申根簽證旅游保險計劃多少錢呢?請看下面的價目表:

安盛保險卓越優游樂申根簽證旅游保險

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心