京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

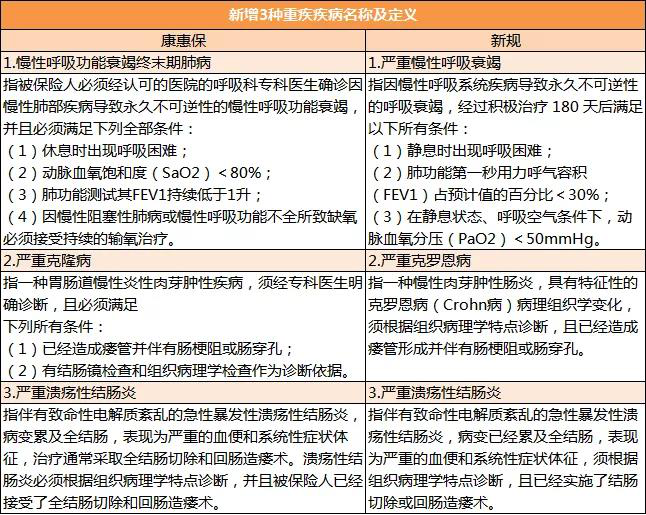

(圖片來源:知乎保險話題某大V文章)

在開心保平臺投保您可以享受到哪些服務呢? 一、專業保險團隊排坑 專業的保險資質肯定不能少:保監會正規備案,8年獲得1000萬用戶的認可,值得你放心選擇! 提供貼心服務:大白話說保險,晦澀的條款輕松解讀。 專業顧問支持:從售前到售后每一位客戶專享7*24小時客服支持,顧問級服務為您解答各種疑問。 理賠全程協助:專業客服為大家提供第三方理賠協助。角度中立,不偏不倚。 二、三不怕服務承諾 1.不怕騷擾,我們承諾:杜絕惡意營銷,遵囑每一位客戶的意愿。 2. 不怕誤導,我們承諾:分析條款客觀、公正;不過度解讀條款不僅是條款的“尊重”也是最大家的尊重;任何一款產品都有自身的優劣勢,知道并接受才是最好的。 3.不怕選錯,我們承諾:再好的產品,不適合你,都是錯的。大家的需求各不相同,1對1專業顧問會從每個人的需求出發,力求合適的才是最好的。 在開心保平臺投保康惠保旗艦版2.0重疾險,您可以同時享受平臺服務+保險公司雙重服務。 最后,關于產品的詳細的解讀,請聯系我們,專業、權威的保險顧問1v1為您服務,8年來已經服務超過1000萬用戶。

在開心保平臺投保您可以享受到哪些服務呢? 一、專業保險團隊排坑 專業的保險資質肯定不能少:保監會正規備案,8年獲得1000萬用戶的認可,值得你放心選擇! 提供貼心服務:大白話說保險,晦澀的條款輕松解讀。 專業顧問支持:從售前到售后每一位客戶專享7*24小時客服支持,顧問級服務為您解答各種疑問。 理賠全程協助:專業客服為大家提供第三方理賠協助。角度中立,不偏不倚。 二、三不怕服務承諾 1.不怕騷擾,我們承諾:杜絕惡意營銷,遵囑每一位客戶的意愿。 2. 不怕誤導,我們承諾:分析條款客觀、公正;不過度解讀條款不僅是條款的“尊重”也是最大家的尊重;任何一款產品都有自身的優劣勢,知道并接受才是最好的。 3.不怕選錯,我們承諾:再好的產品,不適合你,都是錯的。大家的需求各不相同,1對1專業顧問會從每個人的需求出發,力求合適的才是最好的。 在開心保平臺投保康惠保旗艦版2.0重疾險,您可以同時享受平臺服務+保險公司雙重服務。 最后,關于產品的詳細的解讀,請聯系我們,專業、權威的保險顧問1v1為您服務,8年來已經服務超過1000萬用戶。

更多產品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心