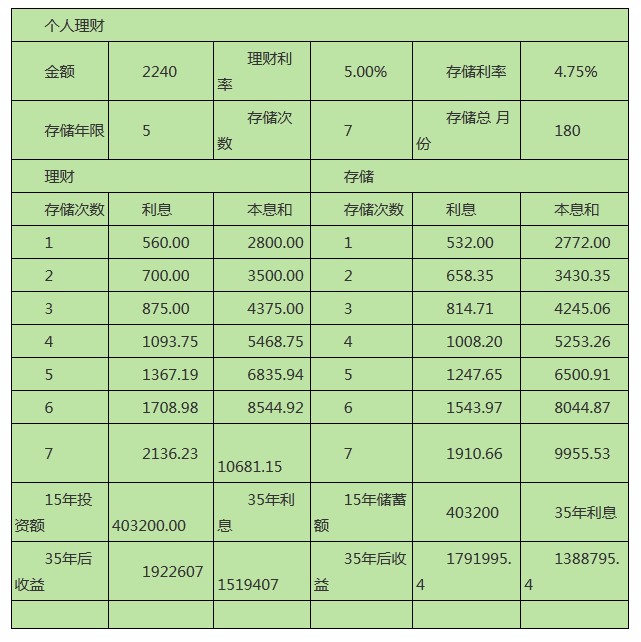

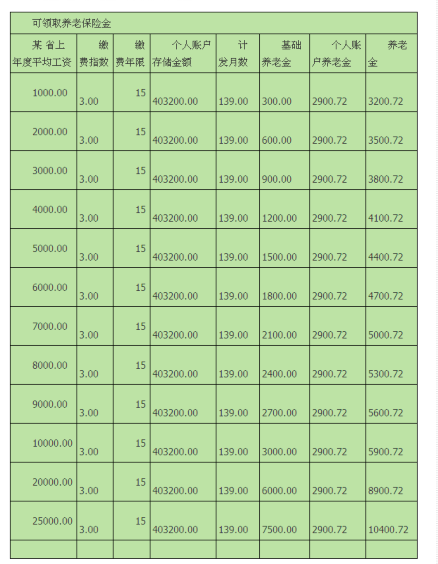

理財收益表養老保險金算法基礎養老金=(全省上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×繳費年限×1%個人賬戶養老金=退休時個人賬戶儲存額÷ 本人退休年齡相對應的計發月數。養老金=基礎養老金+個人賬戶養老金

養老保險受益表張某退休后,按照最高的繳費指數3計算,大家應該一目了然啦!張某應該選擇一個上年度平均工資不低于2萬元的省份去養老,才能基本保住自己年輕時的財富。總結:個人理財15年PK養老保險15年,完勝!

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心