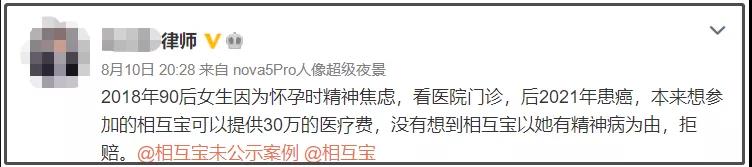

摘要: 拒賠事件、更改條款規(guī)則、分?jǐn)偨痤~不斷突破7元,近期據(jù)說又添“”幺蛾子”,陳女士事件沖上熱搜,有網(wǎng)友評(píng)價(jià)其“不專業(yè)程度直沖天際,拒賠底線低至塵埃。”重疾險(xiǎn)“秒速”理賠,相互保“業(yè)余”拒賠,到底啥情況?

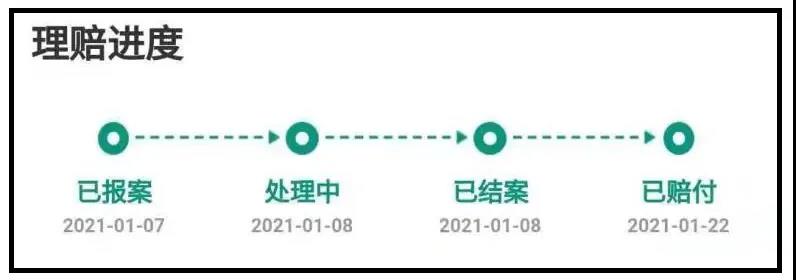

(相互保事件) 一、相互寶拒賠事件始末 1.2017年-2018年末,90后的陳女士被診斷為存在抑郁狀態(tài); 2.2019年12月加入相互寶, 3.2020年12月,陳女士被確診為浸潤性腺癌; (陳女士在確診癌癥之前,不僅加入了相互寶,還給自己投保了10萬元的商業(yè)重疾險(xiǎn)。) 4.出險(xiǎn)之后,保險(xiǎn)公司接到報(bào)案,迅速處理,很快就賠付給了陳女士。

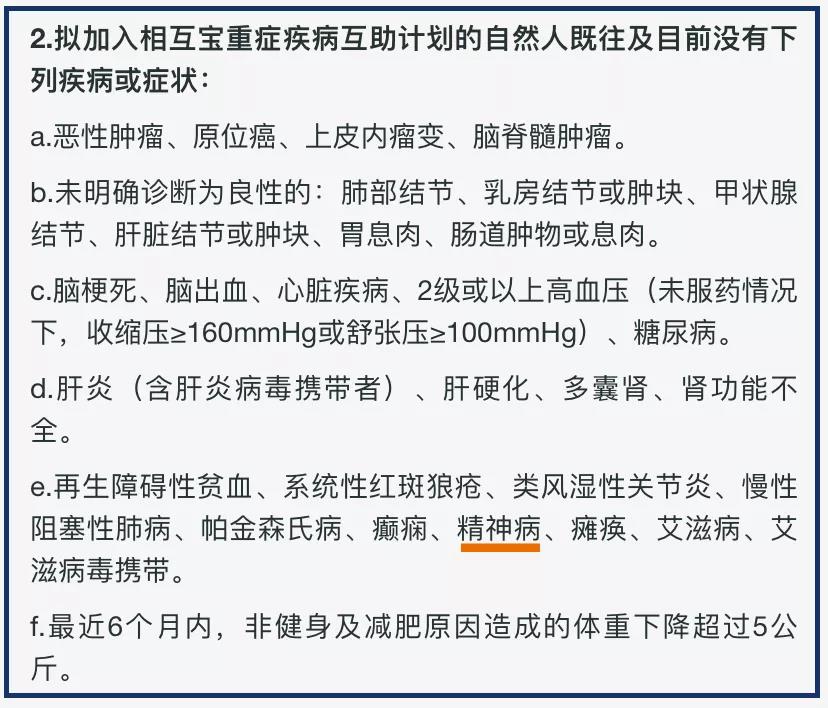

5.相互寶拒賠,理由是陳女士不符合相互寶的準(zhǔn)入條件,屬于「帶病加入」,將健康告知中「精神病」和「抑郁狀態(tài)」劃等號(hào)。 而且客服還強(qiáng)調(diào):「只要和抑郁狀態(tài)、抑郁癥沾邊,無論是否康復(fù),都不符合加入條件。」純屬無稽之談。

二、相互寶分?jǐn)偨鹪趺戳? 從去年11月起,相互寶的人數(shù)就持續(xù)下滑。最新一期的數(shù)據(jù)顯示,分?jǐn)側(cè)藬?shù)已經(jīng)減少了1/5,跌至8382.2萬人;分?jǐn)偨痤~上漲了50%,首次超過7元。 銀保監(jiān)會(huì)多次隔空喊話「相互寶」; 與此同時(shí),分?jǐn)側(cè)藬?shù)減少,分?jǐn)偨痤~上漲,開始惡性循環(huán); 二、保險(xiǎn)公司靠譜的原因是什么? 保險(xiǎn)產(chǎn)品的靠譜體質(zhì),最主要的原因是商業(yè)保險(xiǎn)由于受到銀保監(jiān)會(huì)的強(qiáng)力監(jiān)管,斷不會(huì)自己「說了算」。 1.產(chǎn)品設(shè)計(jì):由合規(guī)、精算設(shè)計(jì)條款,監(jiān)管部門審核后才可以銷售; 2.專業(yè)配置:保險(xiǎn)公司有很多專業(yè)的醫(yī)生,他們負(fù)責(zé)核保和理賠; 3.售后保障:保單糾紛不用怕,啟用投訴三連,a.保險(xiǎn)公司客訴渠道;b.銀保監(jiān)會(huì)投訴通道;c.法律途徑起訴。 商業(yè)的本質(zhì)是逐利,因此體制、監(jiān)管、模式這三個(gè)方面決定了商業(yè)保險(xiǎn)可靠,也是相互寶規(guī)則說變就變、退出相互寶喊聲連連的關(guān)鍵原因,商業(yè)保險(xiǎn)提供的安全感,是相互寶所給不了的。

最后 小助手提醒各位,雖然商業(yè)保險(xiǎn)監(jiān)管嚴(yán)、有保障,在購買商業(yè)性質(zhì)保障時(shí),認(rèn)真閱讀健康告知是一件非常重要的事情。 保險(xiǎn)條款、健康告知“密密麻麻一堆字?”令人頭疼?中立方專業(yè)顧問讓您秒懂,開心保保險(xiǎn)網(wǎng),開心輕松買保險(xiǎn)~!

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情