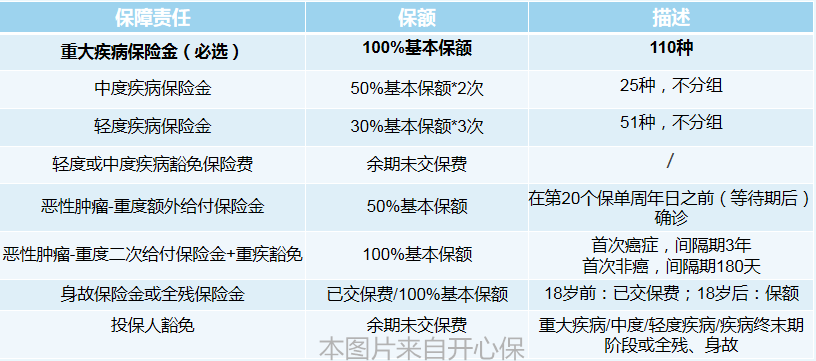

(復星聯合有為1號保障責任) 二、復星聯合有為1號投保規則 1. 投保年齡:30天-45周歲; 2. 職業類別:1-6類; 3. 保障期限:70歲/終身; 4. 保障額度:最高60萬; 5. 繳費年限:躉交/5/10/15/20/30年; 6. 等待期:180天。 三、復星聯合有為1號保費多少錢一年? “錢不夠花”幾乎是所有人頭疼的問題,來自消費的誘惑加上重疾新規后重疾險產品普遍價格上漲,讓即便保險觀念卻能力有限的人群望而卻步,復星有為1號重疾險有考慮到,以純重疾保障100種疾病,不加任何可選責任為例: 30歲女性,30萬保額,30年交費,保障到70周歲,每年保費是1674元; 30歲女性,30萬保額,30年交費,保障到終身,每年保費是2616元。 相當于每月僅需一兩百元,重疾年輕化的趨勢下,給年輕人更多安心。

(復星聯合有為1號30-30-30保費試算) 四、如此靈活的重疾產品,不同人群該怎么買? 極高性價比的重疾險產品來說,復星聯合有為1號尤其適合經濟能力有限的年輕人,壓力較大的普通家庭,以及中產家庭加保。因此小助手給出以下建議: 1. 如果預算特別有限:保額做足最重要,買純重疾保至70周歲,是最劃算的方案。 2. 預算稍有余力:建議將純重疾的保障期限拉倒終身。 3.預算充足:選擇有為1號重疾險無論哪種保障責任搭配,在同類產品中都能節省20%甚至高達50%的預算,保費優勢明顯,因此如果預算充足,小助手建議您可以考慮單次重疾+輕癥+中癥+輕中癥豁免+癌癥額外給付,保費和純重疾保障到終身相仿,卻擁有全面保障。 最后 復星聯合有為1號的橫空出世,再次將重疾險的性價比拉回到百年康惠保時代,想了解更多同類產品的橫向評測,不如聯系我們,中立、專業,1v1解讀條款。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心