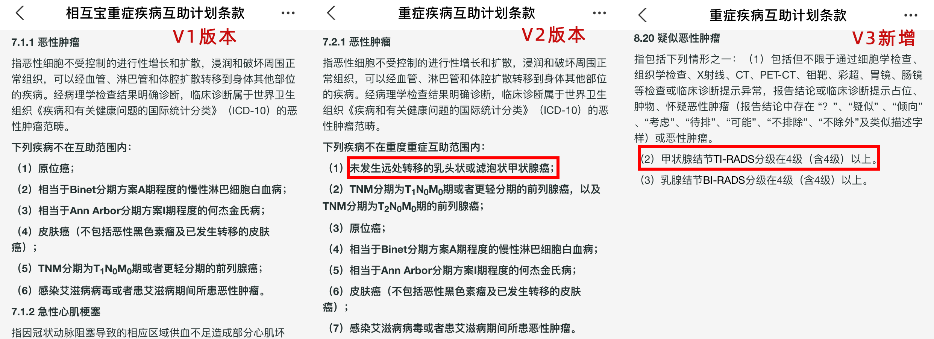

①國家醫保局公布《基本醫療保險用藥管理暫行辦法》,從2020年9月1日起施行的《基本醫療保險用藥管理暫行辦法》(簡稱“辦法”)8類藥品不納入《基本醫療保險藥品目錄》。 ②正在征求意見《關于建立健全職工基本醫療保險門診共濟保障機制的指導意見》(簡稱“意見”),公眾可在9月6日前提出意見。兩個政策直接關系到醫保報銷和資金使用的問題。

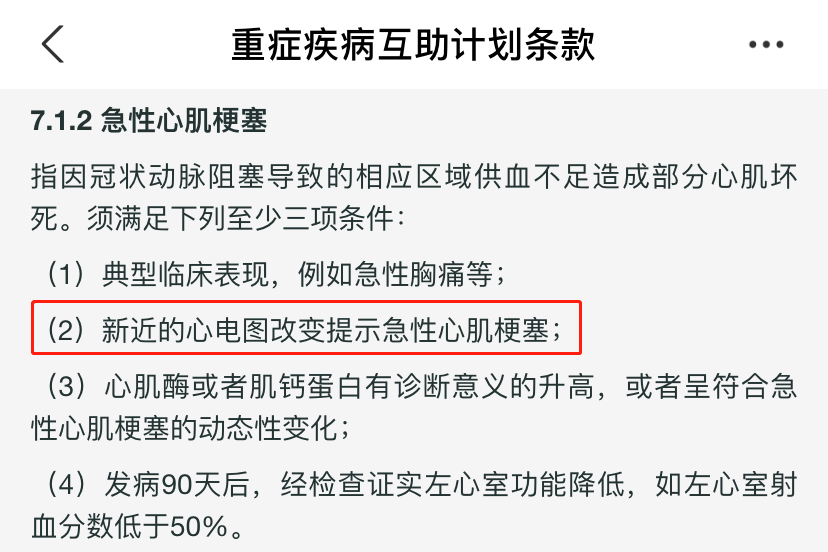

面對這些變化,用戶只有兩個選擇:接受 或 退出。 2.拒賠風波 2020年11月,56歲張先生發生了心肌梗死,因未能按理賠要求提供心電圖,相互寶以「不符合理賠條件」為由拒賠,從此背上了「不賠」的罪名。

3.濫賠風波 2021年1月,一條視頻就「XXX病為什么要賠30萬」問題,質疑為了多收管理費,相互寶又成了「濫賠」。 從每月分攤幾元錢即獲30萬互助金,相互寶等網絡互助迅速圈粉、破圈,甚至有人為此放棄了類似保障的保險產品,然而隨著井噴式發展,輿論風波不斷,分攤費用上升,千萬級用戶相繼取消互助計劃,這一連串的操作,唏噓之外我們需要發現,爭議的背后,還有理賠異議處理方面的缺失。 二、相互保理賠出險異議怎么辦? 之前小助手提到過很多次,保險理賠一旦發生糾紛,可以與保險公司協商,投訴、甚至起訴。 而相互寶是啟動陪審團,不是醫生也并非法律界人士,絕大多數并非專業核賠人員。 保險核賠靠一份計劃條款公告和幾百萬群眾類似于“舉手表決”的方式,來判決是否能拿到互助金,這中間是否有失公允,相信大家都有自己的判斷。

三、差不多的預算,有沒有其它選擇? 相互保屬于互助計劃,對標重疾險,而這兩年大火的“惠民保”屬于政府福利,對標的是醫療險,在險種和保障責任方面,二者不存在實質上的競爭,但是,如果預算有限的情況下,小助手還是建議您有限選擇政府牽頭、保險公司承保的惠民保系列產品,各地開放期均有所不同,詳情請聯系我們,或者閱讀以下內容。2021年嘉興惠民保2021年臨沂惠民保 最后 關于相互寶能賠多少錢,今天先說到這兒,總的來說,互助有太多的不確定性,可以有,但不能全部依賴,它無法完全取代保險。如果你有保障需求,還是應該投一份實實在在的保險。畢竟雨天要打傘,晴天修房頂也同樣重要。

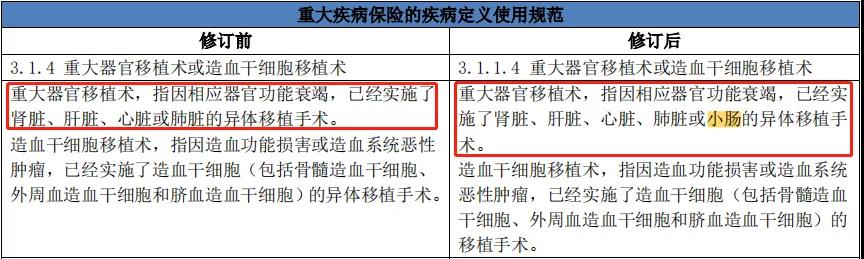

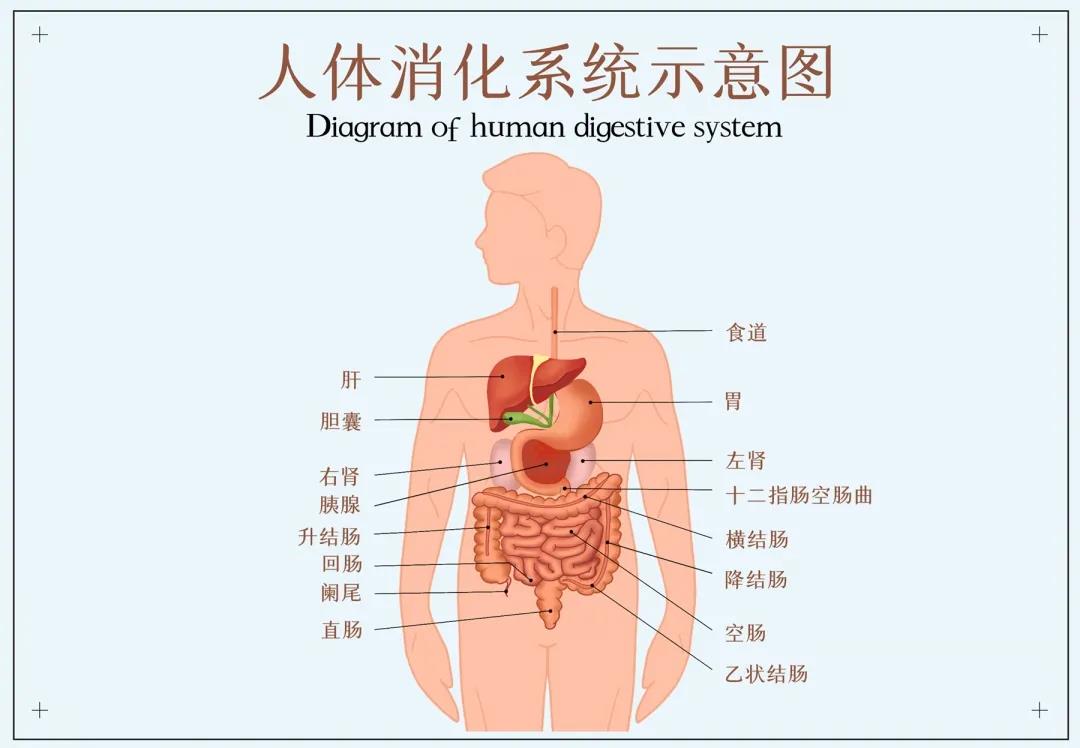

(圖源:《重大疾病保險的疾病定義使用規范(2020 年修訂版)》修訂內容對比表) 很多人對「小腸移植」不太了解,但新規中將它加到重大器官移植術中一定是有理由的。 既然說到了小腸移植,那小助手就帶大家了解一下吧! 01小腸在人體中扮演怎樣的角色? 我們都知道人體內有很多器官,這些器官有著各自的分工,從而幫助我們進行正常的運轉和代謝。 但是,小腸在人體中扮演什么樣的角色,大家應該都很陌生,甚至并不覺得它的作用有多大。 如果你有這種想法,可就大錯特錯了。 小腸在哪里? 小腸在腹腔下部盤繞,上端從幽門開始,下端與大腸相連,成人約5-6米長,分為十二指腸、空腸和回腸三部分。

小腸是消化道中最長的一段,也是人體消化、吸收和分泌的主要場所,占消化道總長度的70%-75%。 生活中,很多人都忽略了小腸在人體中的重要作用: 1.幫助消化 小腸是食物消化的主要場所,肝臟分泌的膽汁和胰腺分泌的胰液都會經過導管,然后流入小腸,分布在腸壁上面,最后可以對食物進行進一步的消化。 而且,小腸可以有效地促進脂肪的消化,能把食物中比較復雜或者蛋白質分解成簡單的物質,促進身體的吸收。 2.吸收營養物質 除了消化,小腸還是吸收的主要場所。在消化的作用下,那些復雜并且難分解的物質,會被小腸分解成容易吸收的物質。 這個時候,小腸就可以把這些營養物質吸收到人體中,比如葡萄糖、氨基酸、甘油和脂肪酸,以及大部分的水分、無機鹽和維生素,都是可以被小腸有效吸收的。 3.分泌清濁 當然,小腸也不是什么東西都吸收,而是會分辨清濁。 經過胃腐熟的食物,由小腸進一步加以消化,把其中清的部分吸收后通過脾的運轉到全身各部;濁的部分下注大腸或參入膀胱,變成大小便排出。 02什么情況需要做小腸移植? 小腸病變十分多見,其危害性特別嚴重,一旦發生腸功能障礙會導致患者喪失營養自主性。 如果小腸的長度不夠,小于20公分時,就起不到消化吸收的作用,無法維持人體的正常營養吸收,這個時候就需要考慮做小腸移植手術。 小腸移植就是對患者進行小腸的移植手術治療,主要適用于各種原因所致小腸廣泛切除術后的短腸綜合征,包括先天性小腸閉鎖、腸扭轉所致小腸廣泛壞死、壞死性小腸結腸炎、創傷、克羅恩病反復手術所致小腸廣泛切除等。 另外,患者血管或心臟的血栓脫落后,堵塞腸系膜上動脈,造成小腸大面積的壞死,需進行小腸移植手術。 03重疾新規加入小腸移植的作用大嗎? 重大器官移植術是指將健康器官移植(我們這里指小腸)到另一個個體內,并使之迅速恢復功能的手術。 因為器官移植不是直接把捐獻者的器官直接放到患者身上就行了,這個過程十分繁瑣復雜,需要投入大量的人力成本、技術成本、設備成本、藥物成本、運輸成本等等,還可能需要多學科醫學專家進行會診。 所以,重大器官移植術的手術費用非常的昂貴,移植費用一般在7-50萬,并且術后每年還需要2-5萬的抗排斥及康復費用。 近年來,小腸的病變率越來越高,尤其是現在的年輕人,大多不注重飲食,更不注意身體變化,往往發現時已經晚了,這也是為什么重疾新規要特意將「小腸移植」加到重大器官移植術中。 所以,重疾新規中將「小腸移植」加入到重大器官移植術中,對消費者來說是利好的。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心