京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

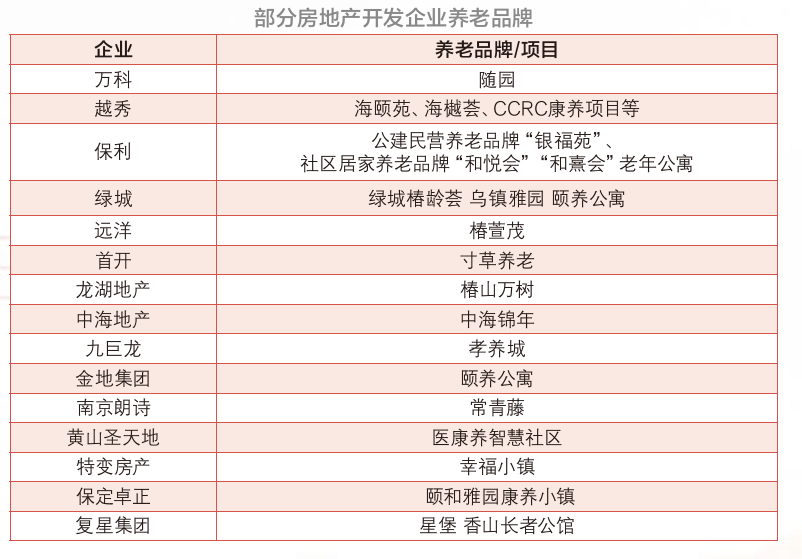

上述報告顯示,包括萬科、越秀、保利、綠城、遠洋、首開、龍湖地產、中海地產、九巨龍、金地集團、南京朗詩、黃山圣天地、特變房產、保定卓正、復星集團等在內的15家房地產企業就開發了多個康養項目。

上述報告顯示,包括萬科、越秀、保利、綠城、遠洋、首開、龍湖地產、中海地產、九巨龍、金地集團、南京朗詩、黃山圣天地、特變房產、保定卓正、復星集團等在內的15家房地產企業就開發了多個康養項目。  保險公司布局養老社區時間線(圖片來自于長江證券) 為何地產業會積極布局養老社區?某頭部險企養老社區從業者對財聯社記者表示:“某段時間某些地區對純住宅用地不予撥地,但如果做康養社區的話,不僅會撥地而且還會推出一些利好政策,所以很多房地產企業會以這個理由拿地做了很多康養社區項目。” 上述從業者還表示,從數量上來講,做康養社區的房地產公司更多,因為房地產公司總體數量多,保險公司準入門檻高,是特許經營的行業,本身數量少。但從比例上看,參與康養社區建設的保險公司比例更高。 用戶更優質 保險公司布局有天然優勢 雖然布局養老社區的企業眾多,但業內普遍認為,康養與保險天然不可分。一方面,保險企業可以將保險服務于養老康養有機結合。另一方面,在各類養老服務中,保險服務產品也正成為康養產業的重要業務板塊。除了險企投資運營康養項目,業內康養項目也十分注重與保險服務的結合,有效解決了養老消費資金的痛點難題,形成了良好的互動機制。

保險公司布局養老社區時間線(圖片來自于長江證券) 為何地產業會積極布局養老社區?某頭部險企養老社區從業者對財聯社記者表示:“某段時間某些地區對純住宅用地不予撥地,但如果做康養社區的話,不僅會撥地而且還會推出一些利好政策,所以很多房地產企業會以這個理由拿地做了很多康養社區項目。” 上述從業者還表示,從數量上來講,做康養社區的房地產公司更多,因為房地產公司總體數量多,保險公司準入門檻高,是特許經營的行業,本身數量少。但從比例上看,參與康養社區建設的保險公司比例更高。 用戶更優質 保險公司布局有天然優勢 雖然布局養老社區的企業眾多,但業內普遍認為,康養與保險天然不可分。一方面,保險企業可以將保險服務于養老康養有機結合。另一方面,在各類養老服務中,保險服務產品也正成為康養產業的重要業務板塊。除了險企投資運營康養項目,業內康養項目也十分注重與保險服務的結合,有效解決了養老消費資金的痛點難題,形成了良好的互動機制。

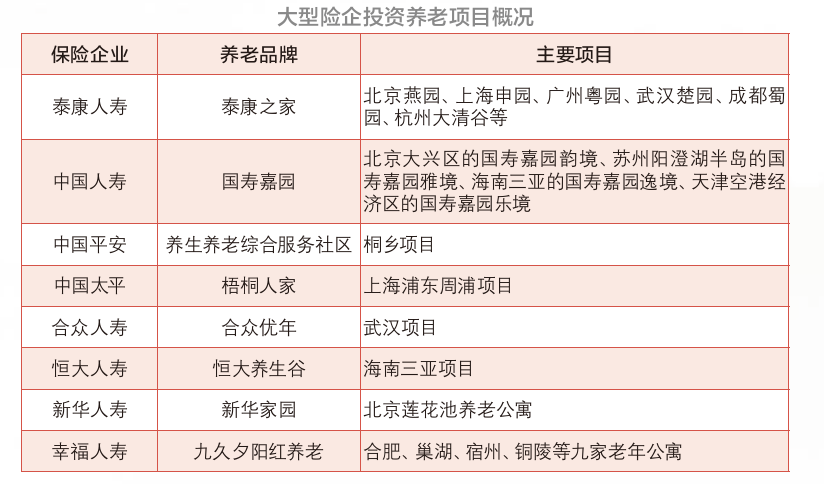

國盛證券保險業分析師趙耀對財聯社記者表示,保險主要在幾個方面有優勢。一是保險產品的協同,拉動保費收入增長;二是保險公司在健康管理和養老標準的國際化合作方面會有優勢;三是重資產的養老社區達到一定入住率的時候,可以滿足保險資金長周期投資收益的要求。 太平養老的從業者則對財聯社記者表示,保險公司在養老保險、健康保險、老年護理、老年健康管理等方面更有優勢。“養老社區不是房地產公司建設好老年人入住就完事,需要很多配套,特別是老年人的護理和健康管理。” 上述頭部險企從業者表示,保險公司在前期更有優勢,養老社區銷售更容易,甚至剛建好就可以全盤出手實現資金回籠。而且入住率比一般的地產公司要高,這是它先天的客戶屬性決定的。 “保險公司的客戶群體非常精準,用戶相對比地產公司用戶的流動資產更好一些。而且保險公司的客戶篩選比較簡單,康養社區建好以后,甚至剛剛建好,很快可以全盤出手實現資金回籠。此外,保險公司用戶已經有提前消費的觀念,有很好的危機意識,加上未來養老的考慮,保險公司的康養社區銷售會比純商業地產公司好很多。” 長江證券非銀團隊的數據顯示,截至2018年底,國壽累計銷售對接養老社區的保單約六萬件。截至2020年底,太保家園已在6個城市落地7個項目,年度累計發放太保家園入住資格函3200多份,共計已發放資格函超一萬份,對應總應交保費超過了220億元。 盈利模式尚未走通 后期運營痛點難解 在模式的選擇上,保險公司也經歷了長時間的探索。泰康人壽最早在2009年獲得首家養老社區投資試點資格,并逐步打通保險、養老、醫療等業務板塊,拓展保險服務的新業態和新內涵。 據長江證券非銀團隊介紹,泰康養老模式呈現三個特征,特征一是養老地產+養老運營+醫療產業全面融合。重資產布局養老地產,輕資產覆蓋養老運營。特征二是持續發力構建多層次的醫療服務體系。第一層次是CCRC持續關愛社區,第二層次是社區配建康復醫院,第三層次是三級醫院臨床診療。特征三是定位中高端市場,保險和非保險用戶并舉。保險客戶需要參與“幸福有約”保險計劃,非保險客戶需要繳納20萬元入門費用、購買100-300萬樂享財富卡作為押金。 據上述團隊測算,2017年以來泰康醫療及養老社區開始貢獻運營收入,2017年、2018年、2019年、2020年收入規模分別為2.69億元、19.87億元、34.84億元和33.39億元,從運營成本來看,近4年養老社區運營基本實現盈虧平衡。泰康已經開業的養老社區7個,若入住率提升,預期收入將提升至150億元左右。 但保險公司布局養老地產也存在痛點。上述頭部險企從業者表示,后期入住后持續運營的盈利能力,從目前來看是很微弱甚至虧損的。“純粹從運營的角度來講,不管是房地產還是保險公司,收入和利潤都不是特別好。保險公司的康養社區之所以不錯,是因為依托于地產但包裝成金融產品。” “另外就是,保險公司名額銷售比較快,但是到了實際消費的時候,很多用戶就不一定愿意消費了。這是很多保險公司已經交付的養老社區都會出現的情況。”上述頭部險企從業者表示。

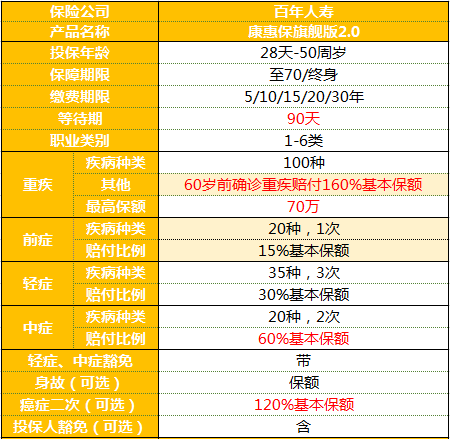

衡量一款重疾險是否優秀,標準就是保障責任設置方面是否具有足夠的亮點。 亮點1:黃金期加贈60%保額,盡顯人性關懷 康旗2.0在重疾額外賠付方面,延續60周歲前額外贈送60%保額,穩居市場同類產品的第一梯隊。 結合2007年版及2020版重大疾病經驗發生率表,都可以看出重疾出險率主要集中在31歲-60歲之間;而這段時間也是人生家庭責任最重的黃金時期。160%基本保額的重疾給付盡顯人性關懷。 亮點2:延續百年獨創“重癥前癥”保障 前癥,比輕癥更輕卻極易誘發重疾。20種前癥提供1次15%的保額賠付,前癥責任的意義在于:它極大降低了理賠門檻,同時也變相鼓勵客戶積極治療,結合當下現金的醫學手段,進而降低未來罹患重疾的風險,享受高質量的生活。 亮點3:中癥輕癥多次賠付無間隔、不分組 輕癥保障無分組無間隔賠付30%基本保額,最多可賠付3次; 中癥保障無分組無間隔賠付60%基本保額,最多可賠付2次; 亮點4:惡性腫瘤額外保險金,不懼怕保障真空 重疾額外賠付,康惠保旗艦版2.0延續60歲前確診額外賠付,比例高達60%,穩居市場同類產品的第一梯隊。 康惠保旗艦版2.0是適用于重疾新規的重疾險產品,最后,我們來了解以下這款保障的承保公司: 百年人壽是經中國保險監督管理委員會批準成立的全國性人壽保險公司,公司積極創新、穩健經營。百年人壽出品的經典產品并不局限于重大疾病保險,例如終身壽險類型的百年鑫越人生增額終身壽險,同樣有不俗的表現。 最后,如果您想深入了解康惠保旗艦版2.0保障細則,請您移步小助手產品介紹文章或者直接進入產品頁面了解詳情。

附2:14種獨家藥品

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心