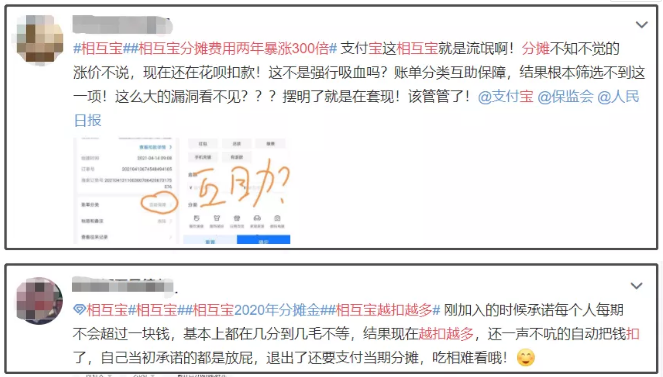

再看除相互寶之外的網絡互助平臺本身,水滴、美團等2/3/4名相繼關停,退銀保監會頻頻點名各個互助平臺無牌經營,新聞依舊不斷。 從新事物發展的角度說,這一連串事件的發生有情有可原的部分,然而這一系列沒辦法令人產生疑慮的操作,可能很難單憑眾人拾柴的“初心”就能一朝解決。 舉2個例子: 事件1:相互寶甲狀腺癌賠付反復修改事件。

再看除相互寶之外的網絡互助平臺本身,水滴、美團等2/3/4名相繼關停,退銀保監會頻頻點名各個互助平臺無牌經營,新聞依舊不斷。 從新事物發展的角度說,這一連串事件的發生有情有可原的部分,然而這一系列沒辦法令人產生疑慮的操作,可能很難單憑眾人拾柴的“初心”就能一朝解決。 舉2個例子: 事件1:相互寶甲狀腺癌賠付反復修改事件。

原本理賠30萬的保障責任,改為5萬,最后直接不賠。 事件2:每期的分攤金都不同,越來越高

原本理賠30萬的保障責任,改為5萬,最后直接不賠。 事件2:每期的分攤金都不同,越來越高

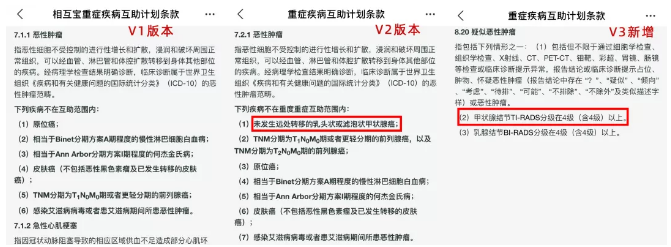

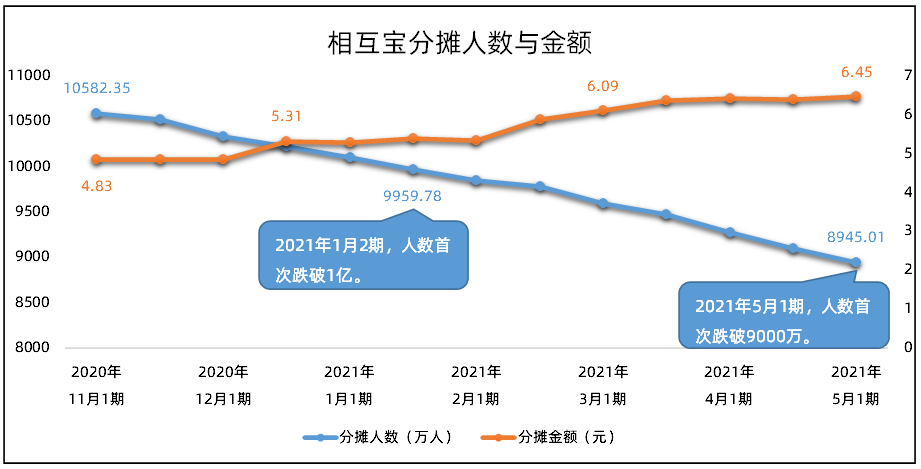

分攤人數與金額 二、好事為啥變壞事?相互保險爭議不斷究竟因為什么? 同樣是應對健康風險,用保險業的發展對照相互寶等網絡互助計劃更引人深思——精算體系、責任準備金、監管、償付能力等多維度的監管和評估,每個評估維度都在保障整個鏈條最弱勢的群體——被保險人。同時,若逐條對比,精算體系等比對因子都直指網絡互助計劃的四個“硬傷”。 1. 互助計劃無保險牌照,無牌經營,風險管理不科學; 2. 受助人信息調查標準不清晰,容易黑箱操作; 3. 預收費機制形成巨大資金池,缺乏金融監管,容易引發金融風險。 4.理賠異議處理規則不完善:商業保險理賠出現異議可協商、投訴或起訴,而相互保險啟動賠審團的規則,不夠權威。 三、相互保險會變“好”嗎? 輿論聲討之余,對于相互寶我們始終沒辦法否認,這網絡互助計劃本身是一項利好民生的公益善舉,出發點好,不僅低門檻、性價比高,填補了很多人商業保險和醫保之間的空白,尤其是為中低收入人群在醫保之外增加了一層保障。

但是,若果真如網絡所言,互助保險打著互助的名義干保險、金融業務,手里掌握了百萬級以上用戶信息和資金,一旦跑路,那么用戶的權益、經濟受損,勢必造成惡劣影響,到時,引發的社會影響更加難以想象。 事已至此,作為普通人,我們只能但愿相互保險能正向發展,而且這踩過的坑不要由消費者和廣大投保人來填。 四、重大疾病等健康保障本身的痛點 說回重點,事件能如此發酵,也間接證明重大大病保障對于我們普通人來講,太重要了,幾乎可以用“扼住了命運喉嚨”來形容,如果罹患重病是健康問題的冰山一角,那么“因病致貧”便是冰山之下的悲劇故事了。

但是,若果真如網絡所言,互助保險打著互助的名義干保險、金融業務,手里掌握了百萬級以上用戶信息和資金,一旦跑路,那么用戶的權益、經濟受損,勢必造成惡劣影響,到時,引發的社會影響更加難以想象。 事已至此,作為普通人,我們只能但愿相互保險能正向發展,而且這踩過的坑不要由消費者和廣大投保人來填。 四、重大疾病等健康保障本身的痛點 說回重點,事件能如此發酵,也間接證明重大大病保障對于我們普通人來講,太重要了,幾乎可以用“扼住了命運喉嚨”來形容,如果罹患重病是健康問題的冰山一角,那么“因病致貧”便是冰山之下的悲劇故事了。

(醫保商業保險等) 因此,作為保險從業者,小助手想說,對于每個家庭來說,對抗大病風險,單一保障實在不足以擔此重任。科學的講,醫保+商業保險(重疾險劃重點)+互助,才是更恰當的配置思路。 風險不知如何轉移?預算有限不知買啥保險最合適?專業顧問量身定制保障方案,0元,最高能幫您節省70%預算!

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心