京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

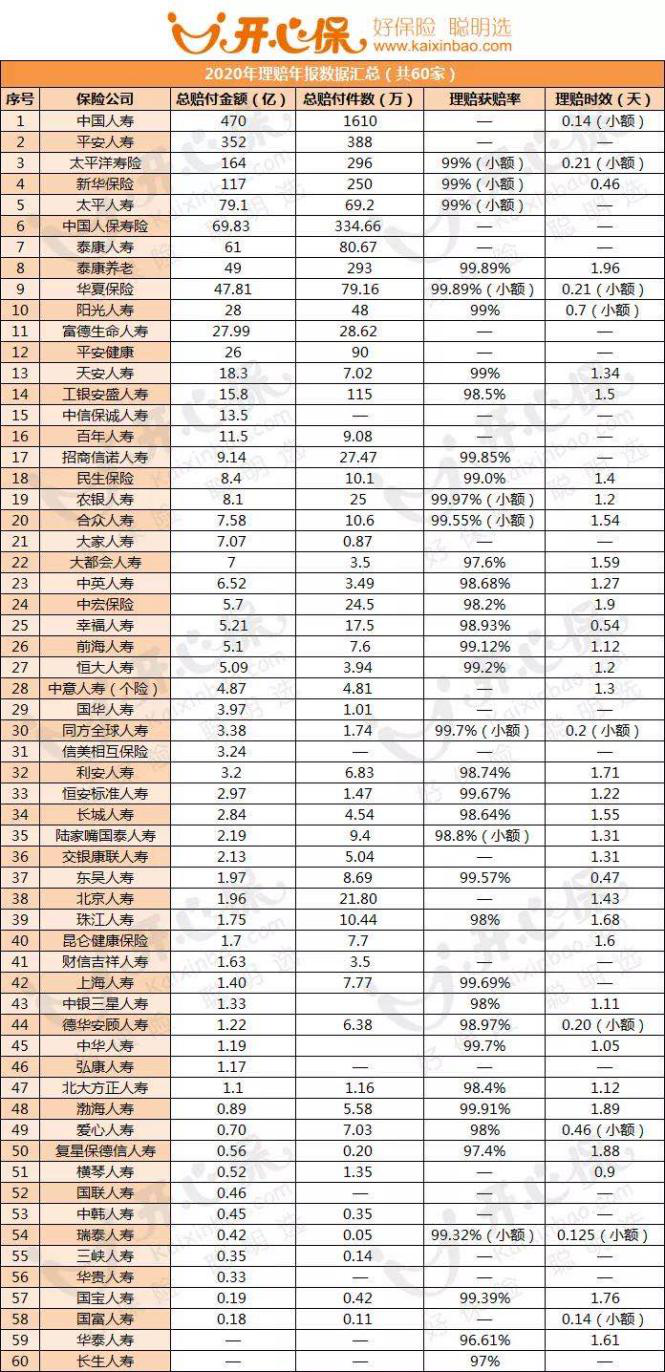

從2020年60家保險公司的理賠報告我們能知道,國內(nèi)絕大多數(shù)保險公司的業(yè)務(wù)規(guī)模、發(fā)展速度和社會貢獻,都處于健康狀態(tài),它們的理賠也很靠譜。無論是耳熟能詳?shù)乃^“大公司”還是名不見經(jīng)傳的小公司,最低也在95%以上。尤其一些醫(yī)療險的理賠,在提交保安審核后,最快描述到賬,給客戶提供友好快捷的賠付體驗。 誤區(qū)2:健康告知不要緊,有小毛病能瞞就瞞 保險業(yè)一般執(zhí)行“寬進嚴(yán)出”原則,而且醫(yī)療系統(tǒng),保險系統(tǒng)都存在聯(lián)網(wǎng),如果投保人沒有如實進行健康告知,投保時的僥幸通過是沒有意義的。只要我們在投保時做到了如實告知,出險情況符合理賠條件,保險公司都不會惡意拒賠。 誤區(qū)3:返還型怎么買也不虧 消費型保險最大的優(yōu)勢是用更少的錢撬動更高的保障杠桿,如果需要返還,不如額外買一份年復(fù)利增長的理財險收益更高。 所以如果預(yù)算有限,健康險首選消費型,保證保額充足比較重要,千萬不要因為追求返還而選擇低保額產(chǎn)品。 誤區(qū)4:我有社保不用買商業(yè)保險(社保國家政策保而不包) 在之前介紹商業(yè)保險的文章中,小助手曾經(jīng)說過,投保商業(yè)保險的好處在于化解更高層次的經(jīng)濟風(fēng)險,重點體現(xiàn)在報銷比例高,保險額度大,有了基本醫(yī)保的人可以在基本醫(yī)保報銷的基礎(chǔ)之上,通過已購買的商業(yè)保險進行二次報銷,比如例如起付線以下的部分,比例外部分,社保外用藥部分,以及住院津貼,陪護,救護車費用等。 2.如何走出購買保險的誤區(qū) 想要真正走出購買保險的誤區(qū),努力學(xué)習(xí)保險知識是一方面,選購醫(yī)療險的平臺也很關(guān)鍵,商業(yè)醫(yī)療保險的購買渠道也很關(guān)鍵,權(quán)威、專業(yè)、中立這三者缺一不可。拿開心保保險網(wǎng)舉個例子,第三方投保平臺避免了保險公司“老王賣瓜,自賣自夸”的弊端,產(chǎn)品選擇多,同時保監(jiān)會權(quán)威認(rèn)證,最后還有專業(yè)的保險顧問1對1服務(wù),大白話講解知道幫助投保人走出誤區(qū)為止。 以上是大多數(shù)家庭投保時常見的誤區(qū)和應(yīng)對方案。小助手最后提醒您,商業(yè)醫(yī)療保險投保時需要重點關(guān)注免賠額、報銷比例以及醫(yī)保外藥品報銷情況,俗話說,外行投保看品牌,內(nèi)行投保看條款,有問題可找開心保保顧幫您把關(guān)。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心