京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

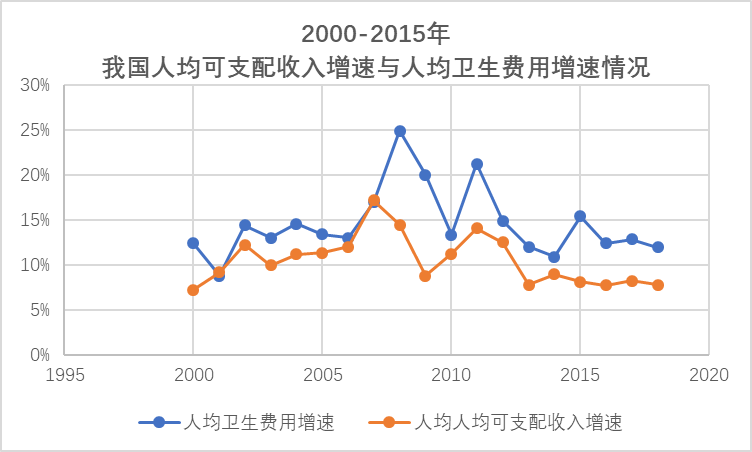

但是隨著人均收入提高、醫療技術發展,醫療成本也水漲船高。近十余年來,我國的衛生費用總支出增速一直在GDP增速之上。

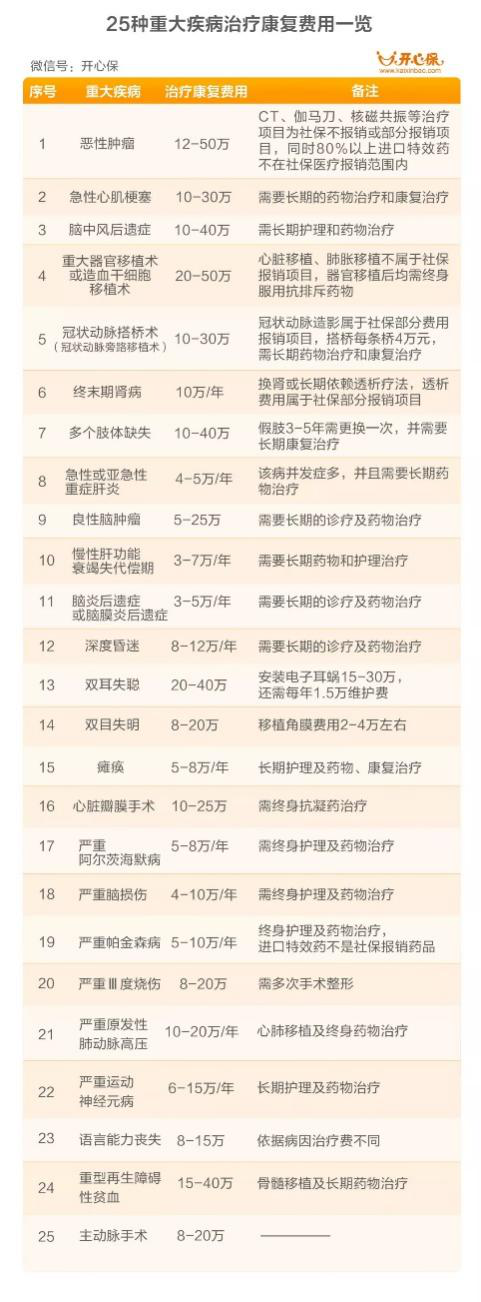

1999年,衛生費用322元,人均收入5854元,。 2018年,衛生費用4237元,人均收入39251元, 20年間,人均衛生費用翻了13倍;人均可支配收入增長僅為670%。 目前,人均衛生費仍以超10%的速度增長,按照目前平均20萬的癌癥治療費用來算,10年之后至少需要40萬才夠。 02 康復費用、收入補償-因人而異 在沒有醫療險的情況下,重疾保額至少要先覆蓋治療費用。之后盡量彌補治療期間的收入損失及各項必要花費。 收入補償因人而異,但康復費用卻是省不了的。僅抗癌藥的費用,醫保報銷后每年固定支出仍需3-5萬,如果使用醫保外的抗癌藥,價格更是多達數十萬。 綜上,小開建議:在保費能夠承受的情況下,重疾保額起碼要達到50萬,才能在未來起到抵御風險的作用。 買了康惠保2.0,保額不夠怎么辦? 很多人第一次投保,因為經濟有限、投保理念等原因只選擇了20/30萬保額。這對于未來的風險保障,是遠不夠的。考慮到未來收入水平提高,身份地位提升和責任加重,建議買了康惠保2.0但保額不充足的,在舊重疾險下架前,加保康惠保重疾險。 為什么選擇同系列的康惠保加保?主要原因有2點: 01 重疾險單買,純保額疊加 保險保障的是未來不確定的風險,未來10~20年才是重疾險發揮作用之時,切忌因保費造成過大的生活壓力。 即便是性價比超高的康惠保2.0,在各種保障責任的累加下,保費也要5k多。如果想以最少保費提升保障,只買純重疾是最簡單粗暴的辦法,康惠保則是最佳選項。 康惠保是目前為數不多可以只買重疾保障的高性價比重疾險: 30歲男性,投保50萬保額,30年繳,保至70歲,年保費僅2650元,十分適合作為純保額的提升。 02 擇優理賠:理賠更輕松 新舊重疾定義交替之際,不少公司都推出了擇優理賠政策,投保康惠保也可享受:一種疾病,新舊兩個定義,哪個寬松按哪個賠。 至此,不用再擔心新規舊規重疾險買哪個的問題了。 總的來說,康惠保單買純重疾保障,可選70周歲/終身保障,性價比高,靈活純粹。與康惠保2.0配合,既不會增添過度的保費壓力,也不會造成保障責任重復冗余,作為保額提升是最佳選擇之一。 總結 很多人買完保險,都習慣性地鎖進柜里,塵封多年。 其實保險和我們的人生一樣,需要定期規劃。每當我們收入增加、地位升級、責任變化的時候都要及時調整保險,來增加對應的保障。只有這樣才能給我們提供最踏實的保障!

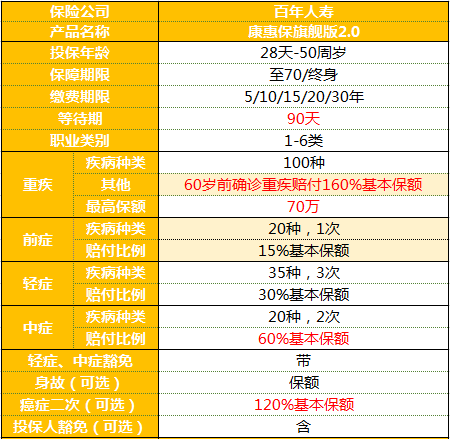

其中基本責任只有重疾+前癥。輕/中癥,二次癌癥,身故責任等都是可選責任,大家可以根據自己的需求和預算進行選擇。 如果預算很有限,就買基礎責任,有了前癥和重疾保障,也是非常讓人安心的。 以投保基礎責任為例,50萬保額,30年繳費,保障終身(無身故),30歲男性每年需要5480元,女性則需要5115元。 這里再次要提醒大家,康惠保旗艦版2.0是適用于重疾新規的重疾險產品。 三、人身重疾險可以疊加賠付嗎 可以的。一份保費換取一份風險保障,人身重疾險是給付型保險,一次性賠付保險金,如果購買2份或以上重疾險,等待期后可以申請理賠。但是,如果所患重疾只在一份保單的保障范圍內,則疊加賠付不成立。人身重疾險的理賠是嚴格按照保險合同來執行的。 最后,小助手建議您,選擇重疾險之前要對自身做好定位,然后根據自身情況規劃好人身重疾險的投保預算和保額,對風險有一定預期,才能真正做到“心中有糧,肚子不慌”。 添加客服,讓開心保專業保顧幫您科學規劃。

其中基本責任只有重疾+前癥。輕/中癥,二次癌癥,身故責任等都是可選責任,大家可以根據自己的需求和預算進行選擇。 如果預算很有限,就買基礎責任,有了前癥和重疾保障,也是非常讓人安心的。 以投保基礎責任為例,50萬保額,30年繳費,保障終身(無身故),30歲男性每年需要5480元,女性則需要5115元。 這里再次要提醒大家,康惠保旗艦版2.0是適用于重疾新規的重疾險產品。 三、人身重疾險可以疊加賠付嗎 可以的。一份保費換取一份風險保障,人身重疾險是給付型保險,一次性賠付保險金,如果購買2份或以上重疾險,等待期后可以申請理賠。但是,如果所患重疾只在一份保單的保障范圍內,則疊加賠付不成立。人身重疾險的理賠是嚴格按照保險合同來執行的。 最后,小助手建議您,選擇重疾險之前要對自身做好定位,然后根據自身情況規劃好人身重疾險的投保預算和保額,對風險有一定預期,才能真正做到“心中有糧,肚子不慌”。 添加客服,讓開心保專業保顧幫您科學規劃。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心