京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

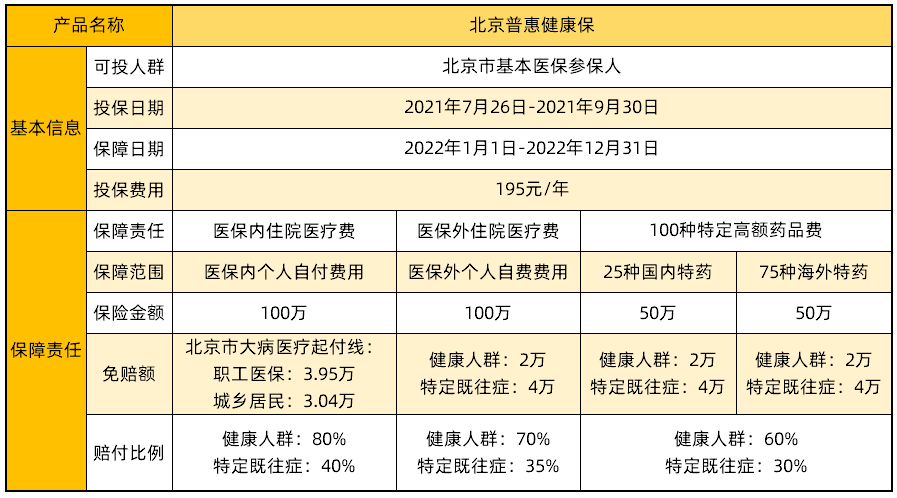

(北京惠民保:普惠健康保) 1. 醫保內住院醫療費 醫保內,報銷后的自付部分 健康人群:報銷 80%;最多 100萬。 免賠額:職工醫保3.95萬免賠;城鄉居民3.04萬免賠。 特定既往癥:報銷 40%,最多 100萬。 2. 醫保外住院醫療費 醫保外個人自付部分,扣除 2萬元免賠 后,按 70% 比例報銷;最多 100萬。 既往癥:4萬免賠,報銷35%,最多100萬。 3.100種特定高額藥品費 25種 國內特藥+ 75種 海外特藥,各50萬保障,藥品涵蓋國內非常高發的各類肺癌、肝癌、乳腺癌等。 健康人群:扣除 2萬免賠 后,報銷 60%; 特定既往癥人群:扣除 4萬免賠 后,報銷 30%。

三、北京惠民保怎么買? 普惠性的醫療補充保障,北京普惠健康保最大的特點就是 投保寬松,門檻低。 不論年齡大小,不論健康與否,不論戶籍,只要是北京市醫保參保人就可以投保。 身體不好,甚至有既往癥的人群也能買。 投保截止日期是2021年9月30日 微信搜索「北京普惠健康保」公眾號,點擊“服務-參保入口”即可投保。 四、北京惠民保保費多少錢?如何報銷? 每人每年保費195元。 重復下報銷比例:報銷比例來看,扣除免賠額及大病保險報銷的,部分健康人群醫保內部分是80%,特定既往癥人群是40%;醫保外責任,健康人群是70%,特定既往癥人群是35%。 舉個例子: 53歲的楊先生投保了195元的「北京普惠健康保」,后來被確診為肺癌。 住院期間總治療費用為85.2萬元,經醫保報銷后,個人負擔醫療費用34.34萬。其中醫保內自付共14.64萬,醫保外自費19.7萬。 因治療需要,楊先生需服用抗癌藥歐狄沃,花費39.96萬。 算下來,楊先生需要負擔:34.34 + 39.96 = 74.3萬。 如果有北京普惠健康保報銷,看看能省多少錢: 醫保內自付:( 14.64 – 3.04 )x 80% = 9.28萬 醫保外自費:( 19.7 – 2 )x 70% = 12.39萬 特定藥品費用:( 39.96 – 2 )x 60% = 22.78萬 三項合計報銷:44.45萬 最終楊先生需支付:74.3 – 44.45 = 29.85萬元,195元換來的報銷力度還是不錯的。 五、北京惠民保適合哪類人買? 建議以下3類人群優先考慮: 高齡老人:一般的百萬醫療險就保到60周歲,而惠民保大多對年齡沒有限制。 高危職業人群:警察、消防員、高空作業等職業風險比較高,商業保險大都買不了。 身體異常人群:身體健康異常基本就和商業保險無緣了,惠民保是為數不多的選擇了。 老年人普遍患有慢性病,60歲以上很少有體檢完全健康的父母,對他們來說,京惠保是非常好的補充保障。對于身體健康的人來說,百萬醫療險更適合。 在投保過程中如果有任何保險疑問,可以咨詢我們專業的保顧團隊,專業的事情,讓專業的人來做,輕松幫你選出合適自己的保險。

三、北京惠民保怎么買? 普惠性的醫療補充保障,北京普惠健康保最大的特點就是 投保寬松,門檻低。 不論年齡大小,不論健康與否,不論戶籍,只要是北京市醫保參保人就可以投保。 身體不好,甚至有既往癥的人群也能買。 投保截止日期是2021年9月30日 微信搜索「北京普惠健康保」公眾號,點擊“服務-參保入口”即可投保。 四、北京惠民保保費多少錢?如何報銷? 每人每年保費195元。 重復下報銷比例:報銷比例來看,扣除免賠額及大病保險報銷的,部分健康人群醫保內部分是80%,特定既往癥人群是40%;醫保外責任,健康人群是70%,特定既往癥人群是35%。 舉個例子: 53歲的楊先生投保了195元的「北京普惠健康保」,后來被確診為肺癌。 住院期間總治療費用為85.2萬元,經醫保報銷后,個人負擔醫療費用34.34萬。其中醫保內自付共14.64萬,醫保外自費19.7萬。 因治療需要,楊先生需服用抗癌藥歐狄沃,花費39.96萬。 算下來,楊先生需要負擔:34.34 + 39.96 = 74.3萬。 如果有北京普惠健康保報銷,看看能省多少錢: 醫保內自付:( 14.64 – 3.04 )x 80% = 9.28萬 醫保外自費:( 19.7 – 2 )x 70% = 12.39萬 特定藥品費用:( 39.96 – 2 )x 60% = 22.78萬 三項合計報銷:44.45萬 最終楊先生需支付:74.3 – 44.45 = 29.85萬元,195元換來的報銷力度還是不錯的。 五、北京惠民保適合哪類人買? 建議以下3類人群優先考慮: 高齡老人:一般的百萬醫療險就保到60周歲,而惠民保大多對年齡沒有限制。 高危職業人群:警察、消防員、高空作業等職業風險比較高,商業保險大都買不了。 身體異常人群:身體健康異常基本就和商業保險無緣了,惠民保是為數不多的選擇了。 老年人普遍患有慢性病,60歲以上很少有體檢完全健康的父母,對他們來說,京惠保是非常好的補充保障。對于身體健康的人來說,百萬醫療險更適合。 在投保過程中如果有任何保險疑問,可以咨詢我們專業的保顧團隊,專業的事情,讓專業的人來做,輕松幫你選出合適自己的保險。

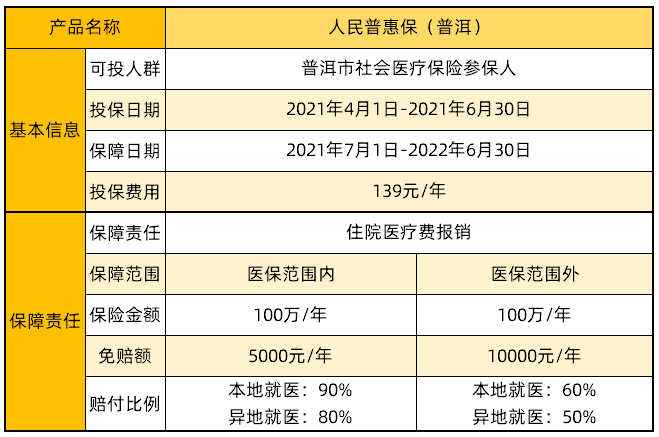

(人民普惠保) 三、「滬惠保」哪些人能買? 一般商業保險的價格和門檻都相對較高。年紀大了不讓買;身體異常的不讓買;有重大病史的不讓買。 「人民普惠保(普洱)」就沒那么多限制,無健康告知,不用體檢,不論三高等慢性病,只要是 普洱市參保人員就能參加。 通過微信搜索關注【人民普惠保】第三方平臺,通過菜單欄的【普洱入口】進入投保頁面; 四、「人民普惠保(普洱)」保費多少錢? 每年139元,最高可提供200萬醫療保障。

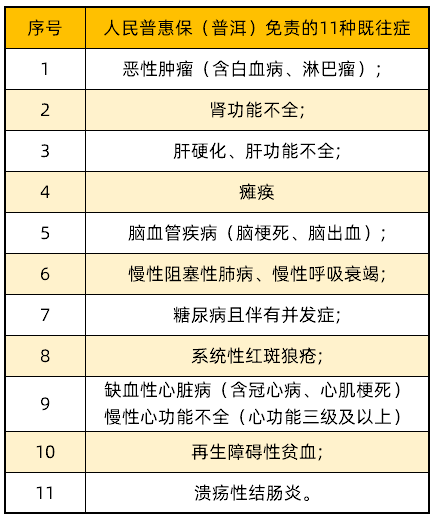

(人民惠民保) 舉個例子: 52歲的周女士,被確診肝癌,住院期間共花費50萬醫療費用。經過基本醫保報銷6萬,大病保險報銷15萬,個人還需要負擔29萬。 其中19.5萬屬于醫保范圍內的自付費用,9.5萬屬于醫保范圍外的自費費用。 如果經過「人民普惠保(普洱)」報銷后,可以減免: 醫保內自付費用:(19.5-0.5)x 90% =17.1萬 醫保外自費費用:(9.5-1)x 60% = 5.1 萬 兩項合計報銷22.2萬元。 最終周女士只需自付:29萬 - 22.2萬 = 6.8萬元,減免費用高達76.5% 五、「人民普惠保(普洱)」適合哪些人群? 建議以下3類人群優先考慮: 1.預算不足的人:139元撬動200萬保障,真的太合適了。對于預算不足的人來說,相當實惠。 2.大齡/高危職業人群:這類人群很難買到便宜實惠的商業保險,所以,用惠民保來填補再適合不過了。 3.身體較差的人:通常來說,身體異常或者有既往癥,基本就和商業保險無緣了。「人民普惠保(普洱)」可能是為數不多的實惠選擇。 即使「人民普惠保(普洱)」在惠民保里保障不錯,然而對于大病治療中常見的昂貴自費項目,比如 ICU、ECMO、質子重離子等 「人民普惠保(普洱)」都是保障不了的。 這些,商業醫療險通通都可以報銷。 商業百萬醫療險能做到:醫保內外幾乎全覆蓋。惠民保只是:醫保內外“有限覆蓋”。 僅一字之差,就可能差了幾十萬。 建議身體健康的朋友們,優先考慮百萬醫療險。一般扣去1萬的免賠額,剩下的基本100%報銷。

(北京惠民保:普惠健康保) 公信力方面涉及市醫保局、金融局以及銀保監局的監督...... 普惠健康保被稱為北京惠民保2.0并不是吹捧。 二、北京普惠健康保的缺點 1.定位方面:北京市醫保體系與其他城市有所不同,很多朋友已經早有耳聞,醫藥費超過1800元的部分即報銷,個人醫保賬戶資金還可以靈活支取。因此,對于身體較為健康,偶發疾病的北京市民來說,北京市民對于惠民保的需求,可能不及其他城市那樣迫切。 2.保障方面: 除了免賠額、報銷比例不足這些全國惠民保的“通病”之外,北京惠民保的缺點主要集中在它特效藥這塊:普惠健康保響應了銀保監會對于惠民保的指導意見,基于惠民的大前提,保障責任中涵蓋了一些商業百萬醫療險度沒有的特效藥,然而同樣由于普惠這個屬性,沒有嚴重慢性病且已購買商業保險的朋友,對于普惠健康保的需求不大。 最后 小助手溫馨提示您,普惠健康保針對特效藥這塊的報銷,需要在以下5家指定醫院購買,才可享受報銷。 博鰲恒大國際醫院 博鰲超級醫院 博鰲國際醫院 海南省人民醫院樂城院區 海南省婦女兒童醫學中心樂城分院 更多惠民保注意事項,保險常識,請您聯系我們,專業顧問讓您秒懂,開心輕松選保險~!

大連普惠保價格十分便宜: 40歲及以下每年59元, 41-60歲每年89元, 61歲及以上每年159元。 保障責任十分簡潔:住院個人自費費用,即社保目錄外住院費用。 保額最高可報銷100萬,報銷比例上,在扣除年度累計2萬免賠額后,20萬(含)及以下的部分按50%比例報銷,20萬以上的部分按60%比例報銷。 舉個例子: 假如小A因手術住院,期間花費總醫療費用54.4萬,其中醫保范圍內22.9萬(醫保統籌支付18.3萬,醫保內自付4.6萬),醫保外個人自費31.5萬,個人總計負擔36.1萬。 因其參保了大連普惠保,所以醫保外個人自費部分扣除2萬免賠額后,即保外自費31.5萬-免賠額2萬=29.5萬。 其中20萬以內的部分按50%賠付為10萬,20萬以上9.5萬部分按60%賠付5.7萬,總計15.7萬。 這樣一來,小A個人一共負擔20.4萬,和沒投保大連普惠保相比,少花了43.4%。 雖然和其他城市的普惠保相比,大連普惠保的保障責任并不是最豐富的,但是它依舊非常值得入手。 小開有5個理由: 01、投保門檻很低 只要在大連本地參加醫保的人都能買。 至于你從事什么職業、既往生過什么病,這些統統不重要。 02、有既往病史人群也能買 不限既往癥,像癌癥、糖尿病、心腦血管疾病等大病人群都可保可賠。 03、可用醫保卡個人賬戶支付 大連普惠保支持多樣支付。除了常見的微信,支付寶銀聯支付外,還可以用醫保卡里的錢支付。 04、結算方便易理賠 大連普惠保入院免報案,出院后自助申請,48小時內即可獲得理賠,超級方便。 05、解決重疾高額醫療自費費用 惠民保的出現與我們的醫保有所不同,它的主要責任在于覆蓋較重疾病的風險保障。尤其需要使用大量自費藥、進口藥時,它的價值就能體現出來。

(上海滬惠保保障責任) 二、惠民保本質上是什么? 值得一提的是,雖然有政府牽頭,然而惠民保本質上仍然是一款商業醫療保險。由于其價位低廉,且由多家保險公司聯合承保,因此具有普惠性質。 因此,需要大家注意的,根據醫療保險補償原則規定,投保的公費醫療、基本醫保、醫療救助等政府醫療保險+其他商業保險+北京普惠健康保,最高報銷總額不得超過實際花費的醫療費用總額。 因此,惠民保能解決醫保之外哪些費用的缺失?不言而喻。 三、滬惠保是每年都會出的嘛? 滬惠保是由政府牽頭的醫療險新形式,今年是推出的第二年,市場愈加火熱,未來是否能夠每年推出,實際上誰也沒有答案。既然是商業保險,如此高性價比,未來是否會帶來逆選擇?很多專業人士都對其續保問題表示不同程度的擔憂。 四、上海滬惠保如何報銷?需要注意什么 將發票、明細表、出院小結發送至"滬惠保"公眾號申請和申報app申領保險金 理賠款大概三四天即轉賬至銀行帳戶。 住院醫療費有兩點要提醒下大家: 1. 一定要先用當地醫保報銷,否則滬惠保一分錢也不報。 2. 如果是異地就醫,一定要提前辦理好備案,經過上海醫保結算后,滬惠保才能報。 最后,小助手想提醒大家以下三種可能性: 1. 如果已投保的是定額給付型重疾保險,與上海滬惠保保結合,定額給付保障提供一次性較大金額的給付+上海滬惠保提供醫療費用報銷保障,可以更安心; 2. 如果已投保百萬醫療險等商業保險,而且續保無憂,可酌情投保滬惠保。 不知道該不該買惠民保?聯系我們,專業顧問讓您秒懂,開心輕松買保險~!

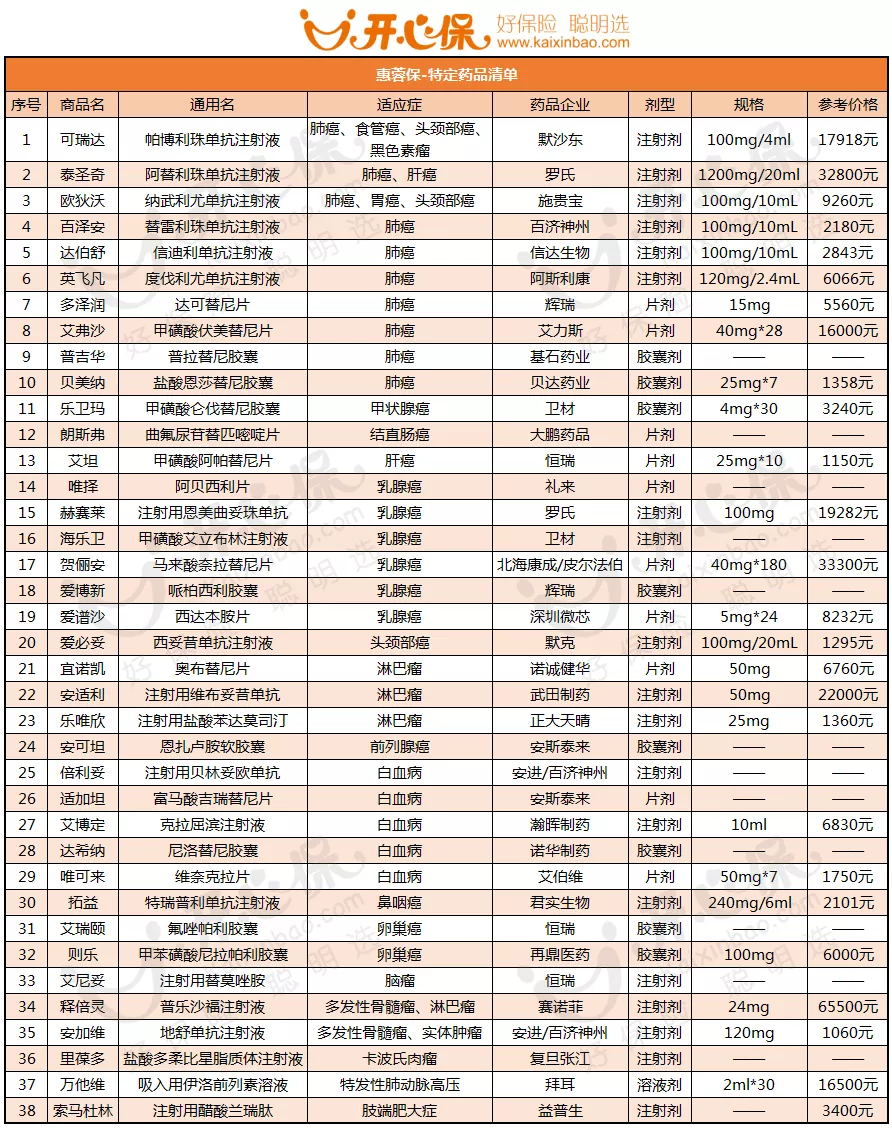

雖說「惠蓉保」特藥保障的保額是與醫療費共享100萬總額度,但是據相關數據顯示,特效藥品往往價格不菲,患者每年要花掉10-50萬不等,「惠蓉保」報銷之后,能減輕相當大的負擔。 二、“惠蓉保”上線便捷式結算功能 俗話說“沒有對比就沒有傷害”,程度惠蓉保便攜式結算這一點戳中了所有人 01.其它城市惠民保理賠流程 第一步 登錄“惠民保” 第二步 驗證個人信息 第三步 填寫理賠信息上傳資料 第四步 確認并提交申請 02.惠蓉保理賠流程 第一步:授權“便攜式結算” 第二步:點擊線上理賠界面按鈕,根據醫保結算信息同步生成“惠蓉保結算單” 03“便捷式結算”授權步驟 完善個人信息--進入保單列表--“去簽訂協議” “便捷式結算”協議簽署后,被保人無需單獨報案和提交醫療費用,即可完成快速理賠; 04惠蓉保理賠流程:

雖說「惠蓉保」特藥保障的保額是與醫療費共享100萬總額度,但是據相關數據顯示,特效藥品往往價格不菲,患者每年要花掉10-50萬不等,「惠蓉保」報銷之后,能減輕相當大的負擔。 二、“惠蓉保”上線便捷式結算功能 俗話說“沒有對比就沒有傷害”,程度惠蓉保便攜式結算這一點戳中了所有人 01.其它城市惠民保理賠流程 第一步 登錄“惠民保” 第二步 驗證個人信息 第三步 填寫理賠信息上傳資料 第四步 確認并提交申請 02.惠蓉保理賠流程 第一步:授權“便攜式結算” 第二步:點擊線上理賠界面按鈕,根據醫保結算信息同步生成“惠蓉保結算單” 03“便捷式結算”授權步驟 完善個人信息--進入保單列表--“去簽訂協議” “便捷式結算”協議簽署后,被保人無需單獨報案和提交醫療費用,即可完成快速理賠; 04惠蓉保理賠流程:

案件由服務平臺人員協助報案、流轉、受理、復核、理賠、轉賬、通知客戶、并將案件結論同步至“惠蓉保”公眾賬號。 最后 惠蓉保2021年的這次升級,除了以上兩個亮點之外,例如起付線降低,藥品目錄擴充,健康增值服務中把“圖文問診”納入保障范圍這三點,然而就算如此,但是對于大病治療中常見的昂貴自費項目,比如 ICU、ECMO、質子重離子等 「滬惠保」都是保障不了的。這些,商業醫療險通通都可以報銷。 建議身體健康的朋友首選投保百萬醫療險。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心