首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心開心保保險(xiǎn)網(wǎng)

- 首頁

-

全部產(chǎn)品

-

保障規(guī)劃

- 保險(xiǎn)課堂

-

會(huì)員服務(wù)

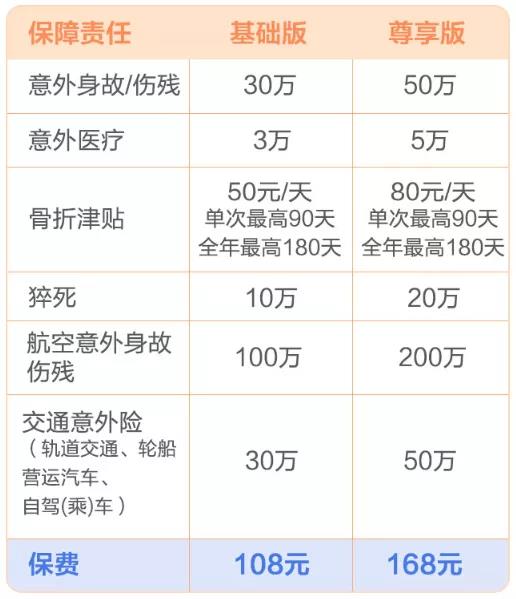

京東安聯(lián)百萬玫瑰女性意外險(xiǎn)(互聯(lián)網(wǎng)版)

京東安聯(lián)百萬玫瑰女性意外險(xiǎn)(互聯(lián)網(wǎng)版)

秋冬季節(jié)天干物燥,是火災(zāi)事故的多發(fā)期和易發(fā)期,無論是企業(yè)、家庭還是個(gè)人,都應(yīng)該關(guān)注火災(zāi)保險(xiǎn),提早做好保險(xiǎn)規(guī)劃。19日晚上8點(diǎn)半,北京朝陽區(qū)一處汽車配件倉庫起火并引發(fā)爆炸,事故造成11人死亡4人受傷,由于現(xiàn)場堆積了大量易燃物品,火勢較為兇猛,最高處火焰高達(dá)20米,數(shù)公里外都可見濃煙。經(jīng)過3個(gè)多小時(shí)的滅火,火勢被完全撲滅,目前起火原因正在進(jìn)一步調(diào)查中。

進(jìn)入冬季,空氣中濕度驟降,加上生活取暖也容易留下火種,全國各地火災(zāi)事故頻發(fā)。盡管消防部門已經(jīng)加大了防火宣傳的力度,但還是留下不少安全隱患。此次北京朝陽庫房起火原因,據(jù)當(dāng)?shù)厝瞬聹y可能是煙頭或者是電路明火造成的。因?yàn)閭}庫內(nèi)堆積了大量的紙殼、包裝袋等易燃物品,所以火勢發(fā)展十分迅速,短短時(shí)間內(nèi)蔓延很快,并引起了配件廠裝有機(jī)油的鐵罐燃燒并爆炸,為滅火工作帶來了難度。而在倉庫中值班的員工,大多也逃生不及,被困火場。除11人不幸遇難外,另有4人正在醫(yī)院接受治療,其中包括一名10歲小女孩。截止到今天零時(shí),傷者已經(jīng)脫離了生命危險(xiǎn)。

企業(yè)火災(zāi)保險(xiǎn)指以存放在固定場所并處于相對靜止?fàn)顟B(tài)的財(cái)產(chǎn)物資為保險(xiǎn)標(biāo)的,由保險(xiǎn)人承擔(dān)保險(xiǎn)財(cái)產(chǎn)遭受保險(xiǎn)事故損失的經(jīng)濟(jì)賠償責(zé)任的一種財(cái)產(chǎn)保險(xiǎn)。一般來說,企業(yè)火災(zāi)保險(xiǎn)可保財(cái)產(chǎn)包括房屋、建筑附屬裝修設(shè)備、機(jī)器設(shè)備、工具、儀器、生產(chǎn)用具、管理用具、原材料、半成品、庫存商品等等。一些特殊的財(cái)產(chǎn),可能需要特別約定才能夠承保。

企業(yè)火災(zāi)保險(xiǎn)的保費(fèi)是根據(jù)被保財(cái)產(chǎn)的總額來計(jì)算的,所以建議企業(yè)能夠根據(jù)財(cái)產(chǎn)和設(shè)備的總價(jià)值足額投保。目前承保火災(zāi)保險(xiǎn)的企業(yè)都是專業(yè)財(cái)險(xiǎn)公司,會(huì)提供最佳的投保規(guī)劃。

此外,家庭也可以投保火災(zāi)保險(xiǎn)。我國家財(cái)險(xiǎn)目前沒有專門的火災(zāi)保險(xiǎn),都是包含在一般家財(cái)險(xiǎn)的保障責(zé)任內(nèi)。除了火災(zāi)責(zé)任,家財(cái)險(xiǎn)還包括盜竊、室內(nèi)財(cái)物、家庭責(zé)任等等。

而對于很多人來說,火災(zāi)造成的人身傷害可以通過人身意外險(xiǎn)進(jìn)行賠償。人身意外險(xiǎn)是最常見的一種保險(xiǎn),保障范圍涵蓋普通人身傷害、傷殘、意外醫(yī)療等方面。因火災(zāi)造成的傷殘、意外身故都在保障范圍內(nèi)。一些意外險(xiǎn)還附加了意外醫(yī)療補(bǔ)償和醫(yī)療費(fèi)用,可報(bào)銷住院醫(yī)療費(fèi)用。

以開心保網(wǎng)熱銷的人身意外險(xiǎn)“十全十美”人保慧選心安綜合意外保險(xiǎn)為例,意外身故補(bǔ)償10萬元,意外燒傷補(bǔ)償10萬元,意外殘疾補(bǔ)償10萬元,意外醫(yī)療補(bǔ)償1萬元。意外醫(yī)療是指因意外事故產(chǎn)生的醫(yī)療費(fèi)用,刨除100元的免賠額之外,可以100%進(jìn)行理賠。該保險(xiǎn)還附加交通意外內(nèi)容,提供民航意外40萬,火車輪船意外20萬保障。人保慧選心安綜合意外保險(xiǎn)1年只需要100元,價(jià)格非常合理,保額更高,是一款性價(jià)比極高的保險(xiǎn)。

開心保保險(xiǎn)專家同時(shí)呼吁大家,火災(zāi)造成的損失嚴(yán)重,做好保障不如做好預(yù)防。只有真正控制住火災(zāi)發(fā)生的原因,及早排查火災(zāi)安全隱患才能夠確保財(cái)產(chǎn)和人員的安全。

正品保險(xiǎn)

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時(shí)客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789