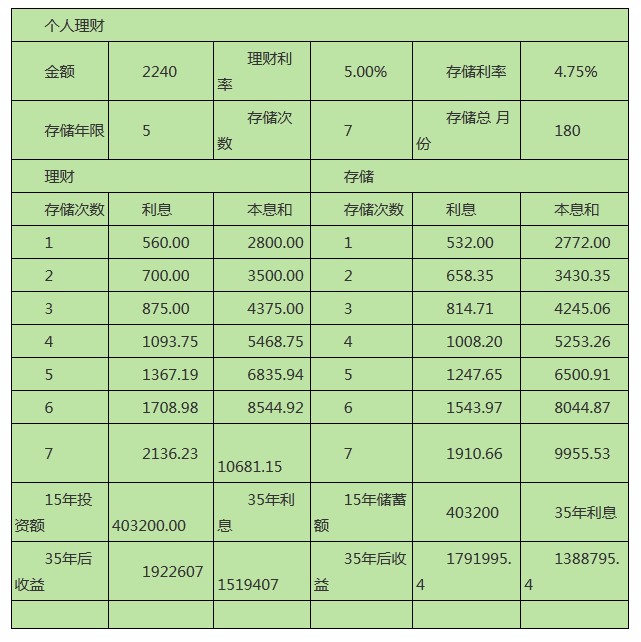

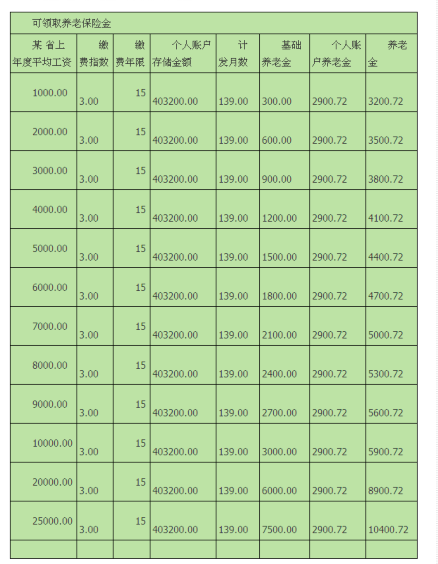

理財收益表養老保險金算法基礎養老金=(全省上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×繳費年限×1%個人賬戶養老金=退休時個人賬戶儲存額÷ 本人退休年齡相對應的計發月數。養老金=基礎養老金+個人賬戶養老金

養老保險受益表張某退休后,按照最高的繳費指數3計算,大家應該一目了然啦!張某應該選擇一個上年度平均工資不低于2萬元的省份去養老,才能基本保住自己年輕時的財富。總結:個人理財15年PK養老保險15年,完勝!

所謂的投連險,是指一種以風險保障為基礎的保險產品,靈活性強,具備投資理財功能,是一款常見的保險產品。客戶可以將投連險作為投資規劃,根據自己的需要選擇不同的投資品種。但在購買投連險時,也需要慎防誤區,掌握一定購買技巧。

1、 投連險是短線理財產品

“投連險是一個風險自擔的投資理財產品,沒有保底收益,其實際收益與投資者選擇的投資賬戶收益直接掛鉤,保險公司不承諾投資回報,因此投資者切忌抱著‘短線投資’的想法購買投連險。”重慶保險專家說,從短期看,無論資本市場表現如何,投連險都很難讓投保人完全滿意。此外,如果因為短期急用資金被迫將產品贖回,投保人將要為此付出一定的退保費用。根據投連險精算規定,投連險退保費率在保單年度前5年依次遞減,分別為保費的10%、8%、6%、4%、2%,在第6年以后退保費率才歸零。

2、 投連險適合所有投資者

“投資者購買投連險后,交付的保費按照保險合同分為兩個部分:一部分進入保險賬戶,給予投資者壽險保障;另一部分進入投資賬戶,即按照約定的管理費委托給保險公司進行投資運作,投資者通過投資賬戶凈值增長實現收益。”重慶保險專家說,從本質上講,投連險是一種投資型保險,在保障方面沒有純消費型保險充分,以下三類人群不適合購買投連險:一是只有保險保障需求的人不適合購買投連險,二是風險承受能力比較低的老年人不宜購買投連險,三是短期資金需求較強的人也不宜購買投連險。

3、 投連險提前退保沒有損失

“投連險提前退保并不劃算,因為在投連險投保初期會扣除初始費用、賬戶管理費、風險保費、手續費等費用,投資者如果購買投連險后一兩年就退保將得不償失,退保能拿回的錢一般只有所繳保費的‘零頭’。”重慶保險專家說,為了最大限度實現投資收益,盡可能規避投資風險,投資者可以結合市場環境,將資金在投連險的保險賬戶和投資賬戶之間進行轉移,即在市場行情看好的時候,投資者可以將多一點的資金從穩健型的保險賬戶轉移至進取型的投資賬戶;而在市場走弱或市場前景不明朗時,投資者則可以將資金轉移至穩健型的保險賬戶。

4、 投資收益率非常高

投資連結保險的投資不同于其它投資,它為客戶提供的是資本長期穩定增值的前景,而非一夜暴富的機會。從國外的經驗看,國外的投資連結保險的收益講的是有一定的平均獲利水平,且投資收益總會有好有壞,期望其收益總是高于長期平均水平是不現實的。因此,對客戶來說,可以根據各投資賬戶的投資風格、投資經理的投資操作以及證券市場的走勢及大環境,形成對賬戶收益的合理預期,否則可能難以實現其設定的投資目標。

5、 無風險

任何投資活動都有風險,而且風險跟收益總是對應的。雖然投資連結保險的投資是專家理財,能實現組合投資,但也只能是分散風險,把風險降低到可以承受的水平,而不是能徹底消除風險。另外,雖然承擔高風險并不一定能賺取高收益,但是為了追求高收益,客戶總要承擔一定的高風險。所以通過購買投資連結保險進行投資仍是有風險的行為,也就是說,有損失資金的可能。

投連險購買技巧

投連險是一種將投資功能復合在保險之上的險種,其本質仍是保險,目前市場上銷售的投連險一般針對被保險人意外、身故和殘疾進行賠付。投連險是一種將投資功能復合在保險之上的險種,其本質仍是保險,目前市場上銷售的投連險一般針對被保險人意外、身故和殘疾進行賠付。所以,消費者交付的保費按照保險合同分為兩個部分:一部分進入保險賬戶,給予客戶壽險保障;另一部分進入投資賬戶,按照約定的管理費委托給保險公司進行投資運作,客戶通過投資賬戶凈值增長實現收益。

雖然投連險面世時間較晚,但是增長迅速。對于令人眼花繚亂的投連險產品,應該如何甄別優劣?購買人員應把握以下三大原則:

首先,可以對比不同公司投連險的投資業績,投資者可以在各家保險公司網站上查找到這些公司目前和以往歷史時段不同賬戶的投資收益率,進行比較。

第二,選擇股市波動時段相應的公司投資收益情況,比較不同產品的抗跌能力。

最后,比較不同投連險產品的前端后端各項費用的收費標準。保險公司的收益率雖然是一項重要指標,但是那只代表公司過往的收益水平,并不能代表公司未來的收益。對于投資者而言,保險公司篩選基金的水平和壽險售后服務水平的高低才是最重要的。

除了具體挑選的注意事項,在投資的理念上,投保人員應該做到以下三點:

第一,不要盯著一種品種投資,可以將資金分散一部分在基金賬戶中、一部分分散在國債賬戶中,這其中的關鍵是投資者需要首先分析自身的風險偏好,必要的時候向投資經理征求咨詢。對于保險公司已經按照風險高中低進行投資組合的賬戶,投資者不必過于頻繁調整賬戶,可保持每半年進行一次回顧。而對于僅僅按照投資品種設立的股票型賬戶、債券賬戶、貨幣賬戶,投資組合是完全由投資者自行配置的,投資者可每兩個月根據市況做調整,使得風險偏好與資產配置相符合。

第二,估算自身風險承受能力,恰當投資使得自身風險承受能力與投資風險相匹配。對于短線投資,投資期在半年至1年的投資者而言,由于市場風險較大,將大量資產投資于股票并不適宜,但是對于那些投資期限在3年到5年以上的,投資者可以根據自身的風險偏好和風險承受能力,匹配一定比例的資金在股票中。投連險的特點之一就是交費方式靈活,可以隨時追加額外投資金額;二是保額調整靈活,投資者可以根據自身的家庭風險狀況,增高或降低風險保額;三是賬戶轉換靈活,尤其是在當前經濟相對困難的時候,投資者可以通過賬戶轉換的方法,對不同投資賬戶的資產進行重新配置,控制風險;四是提取靈活,客戶可以根據自身的不時之需,支取現金;五是選擇附加險靈活,投保人如果想獲得其他保障,可以靈活搭配附加險進行補充。

第三,投資者不應盲目追求高收益,應設定合理的回報預期,以往高達70%的收益率只是特例,目前情況下,對投連險而言,即便是30%的投資收益率也并不現實,對此,投資者應抱有良好心態,不應懷有不太現實的投資回報預期.

最后,說說投連險的購買渠道。消費者購買投連險,既可以通過傳統的代理人渠道,也可以像購買基金一樣在銀行直接購買。從初始費用來講,通過銀行購買會低很多。銀保渠道一般都采取躉交方式,一次性付清。通過代理人購買既可以選擇躉交,也可以選擇期繳方式。

這里還需注意,投連險雖然具備一定的理財性質,但歸根結底還是一款保險產品,如果僅僅把它當做投資渠道,建議選擇銀保渠道,但同時也要求客戶具備一定的投資理財能力。相對來說,投連險還是有一定的收益率及安全性,客戶在購買之前,可以向專業代理人咨詢一下。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心