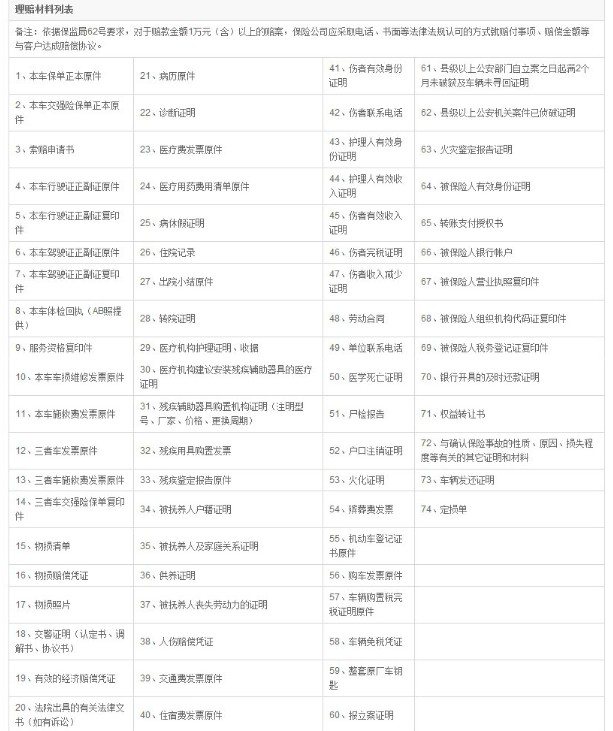

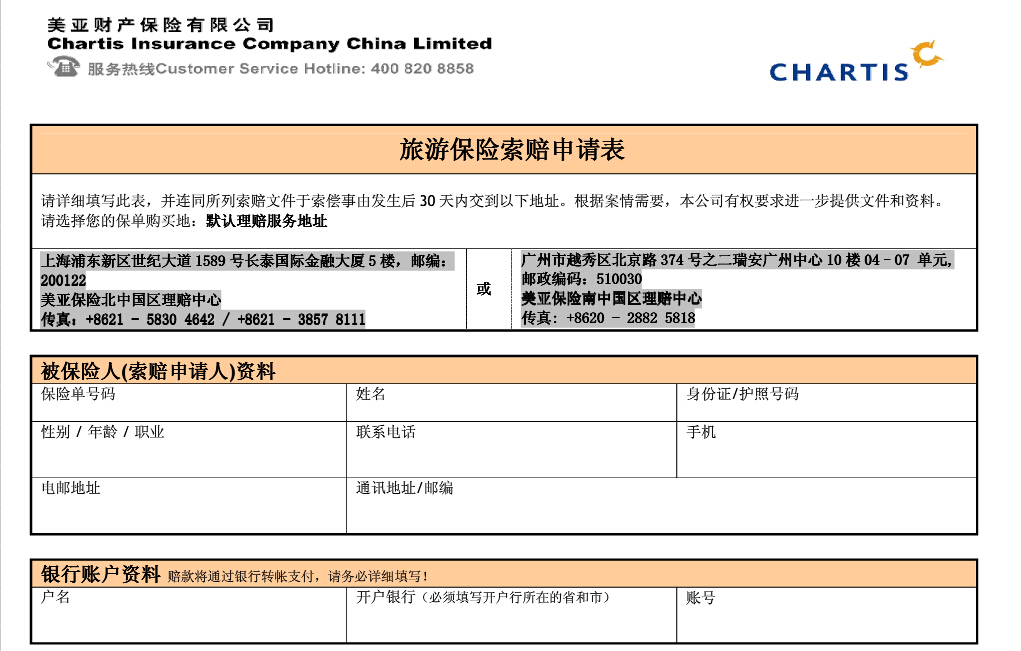

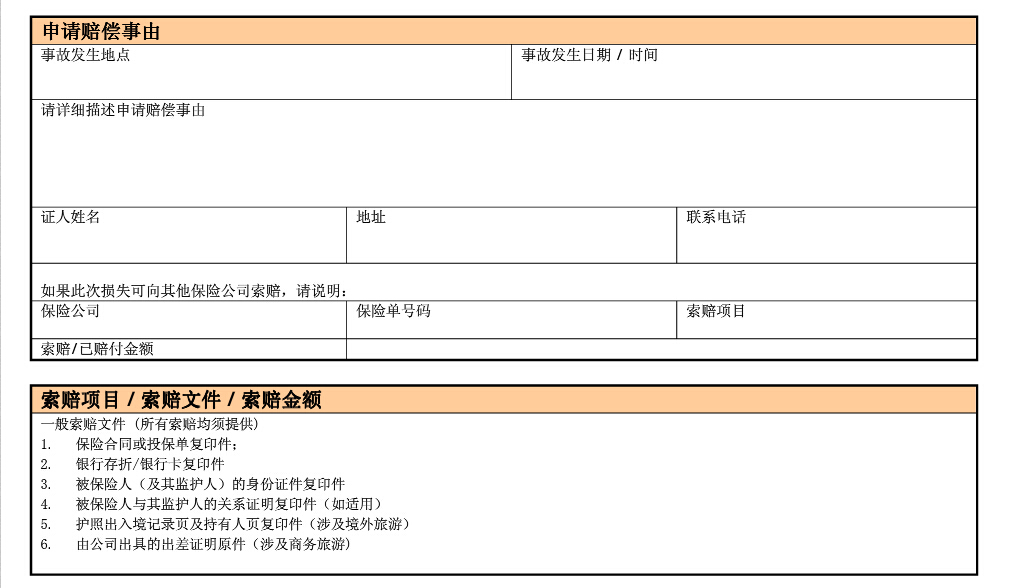

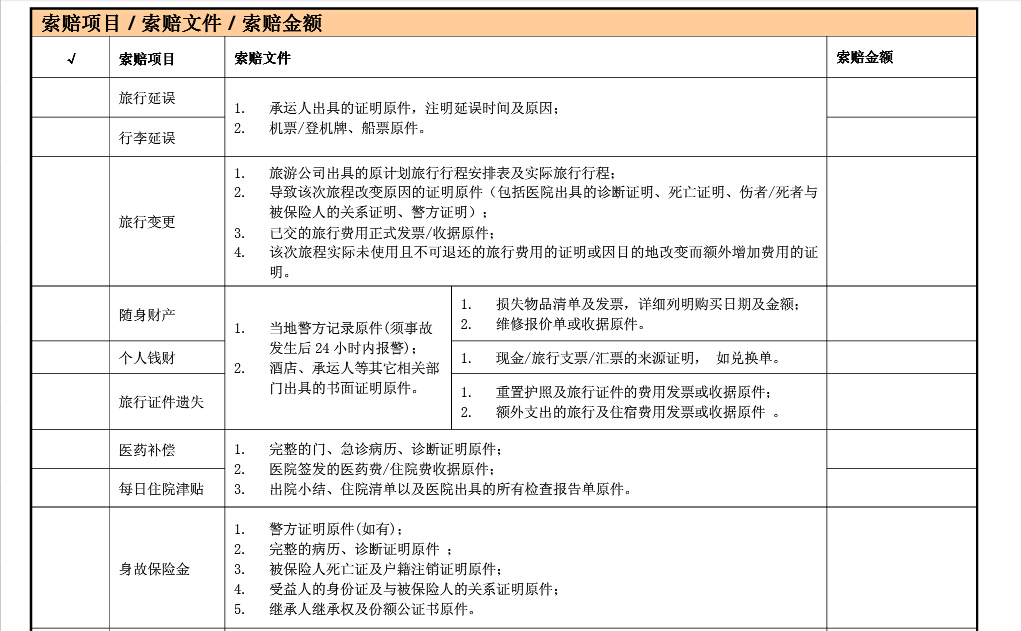

平安車險理賠材料

另外平安的電話車險也一直享有盛譽。平安電話車險專屬產品省去了中間環節,把保險公司支付給中間人或中間機構的傭金直接讓利給車主,使車主在體驗便捷投保的同時更享受到比其他渠道更低的價格。若有需要,您可撥打平安車險24小時服務電話4008-000-000,平安電話車險保障不打折,服務更優質,理賠更省心。

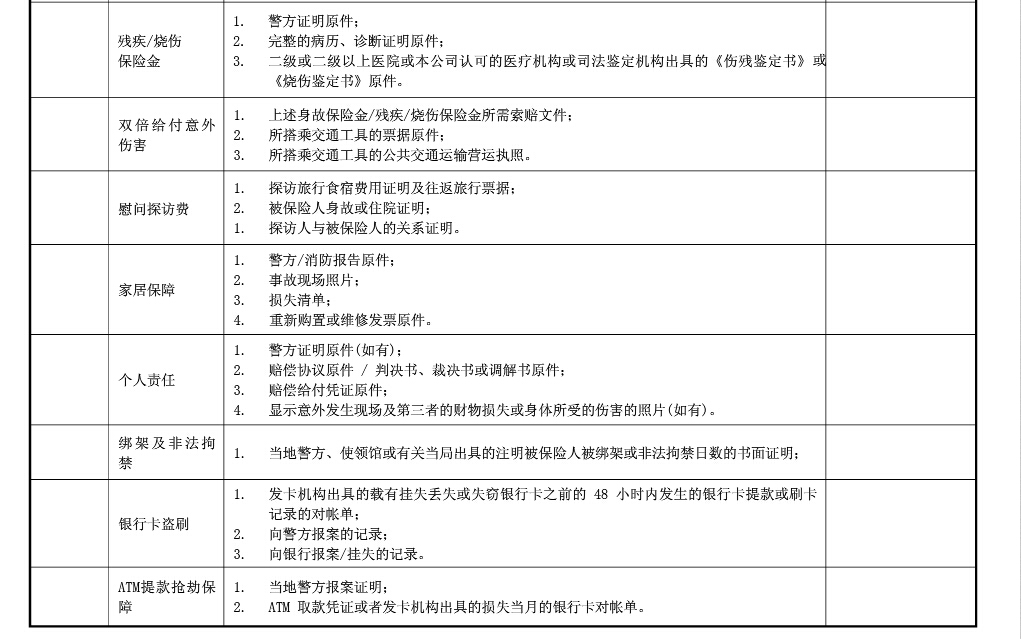

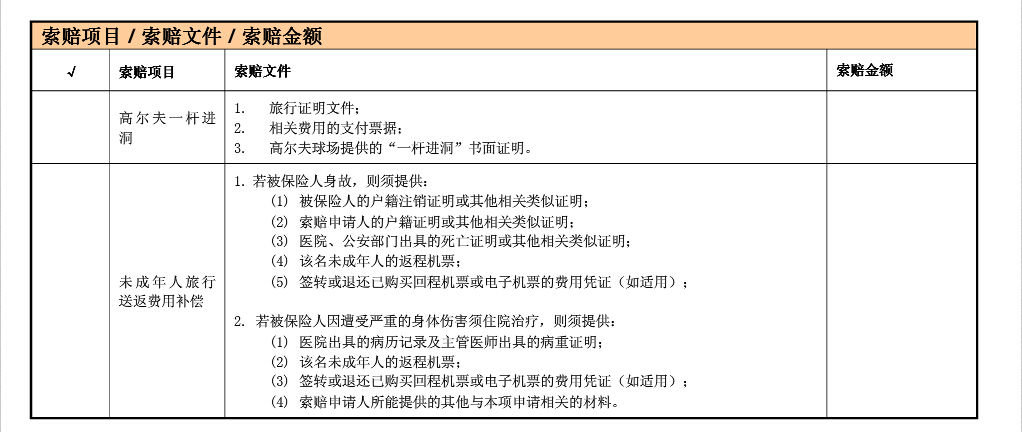

根據自身情況,參照以上表格準備好平安車險理賠資料,您就可以享受“一袋式理賠”了,方便快捷,相信會是你的滿意之選。

1

2

3

4

5

6

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心