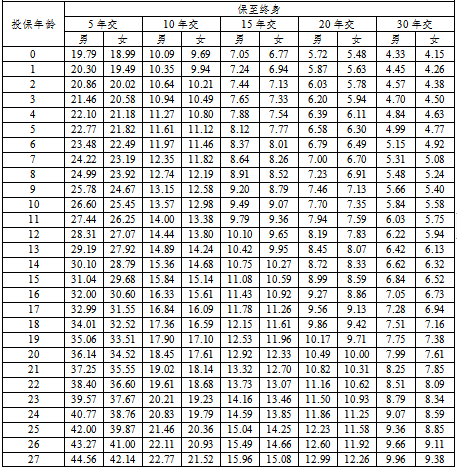

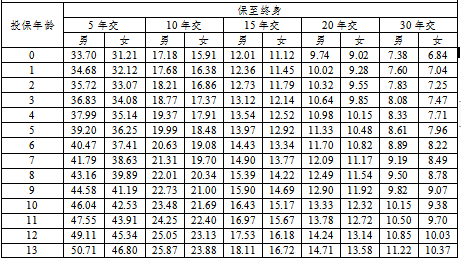

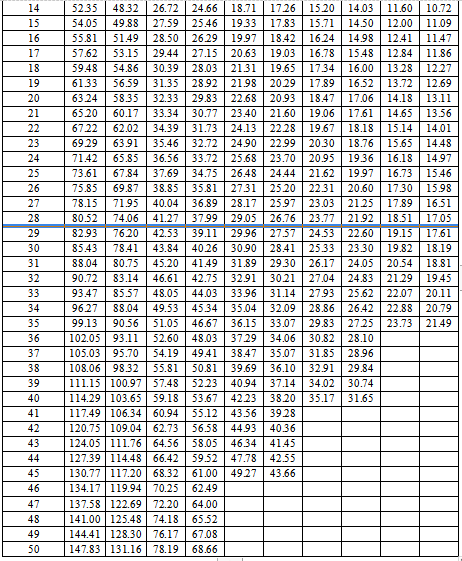

摘要: 近期,百年人壽推出一款重量級產品——百年康惠保旗艦版2.0,這款產品的保障責任有重疾、特定疾病(輕中癥和惡性腫瘤)和身故責任三部分,其中特定特定疾病和身故責任為可選保障;保障期限有70周歲和終身兩種方案,目前全國20各省份的28天-55周歲用戶都可以投保這款產品。 這款產品保險責任包括100種重疾、20種前癥保障,20種中癥、35種輕癥、身故責任以及惡性腫瘤-重度額外保險金,同時自帶被保人輕癥與中癥保費豁免,60周歲前額外贈送60%保額等可選保障責任。 總體而言,這款產品延續了康惠保系列性價比高的特色,康惠保系列產品從2017年上市以來,發展到如今2021年,保險產品從純重疾險,到輕中癥、重疾多次賠付、惡性腫瘤額外賠等,直到這款康惠保旗艦版2.0幾乎囊括了百年系列產品最具亮點的特色,擁有不同保障需求的用戶可以自由組合可選保障方案。 無論是剛入社會的年輕人,認可保險且收入穩定的80后,還是對保險認知度高的理性認識,都能找到滿意的組合。那么這款產品的保費情況是怎么樣的?消費者可以選取哪些保障?以下直接選取部分產品組合的費率表進行展示。 以下將會選取費率表中的四種保障責任進行展示,單位是是每千元基本保險金額,大家在進行保費試算的適合一定要記得換算單位哦。 費率表1:僅選擇基本責任保障終身,單位則是每千元基本保險金額,大家在進行保費試算的時候一定要記得換算單位哦。

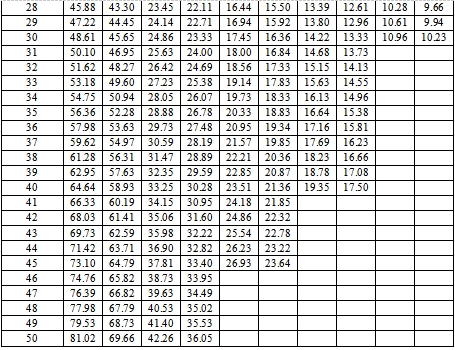

費率表2:基本責任+可選輕癥疾病保險金及輕癥疾病豁免保險費責任+可選身故保險金責任保至70周歲

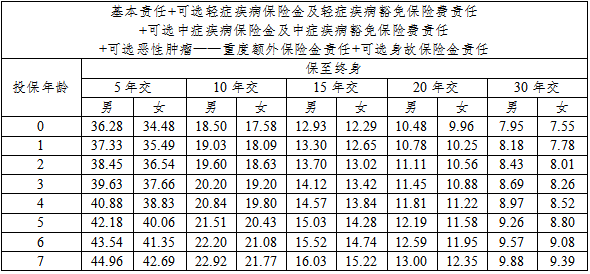

費率表3:選基本責任+可選輕癥疾病保險金及輕癥疾病豁免保險費責任 +可選中癥疾病保險金及中癥疾病豁免保險費責任 +可選惡性腫瘤——重度額外保險金責任+可選身故保險金責任

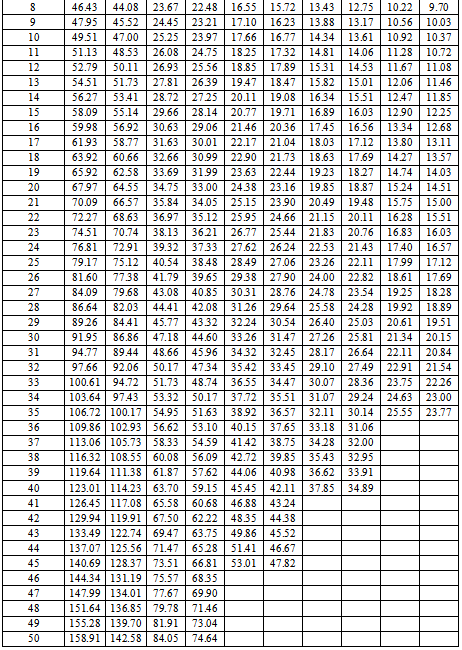

費率表4:基本責任+可選輕癥疾病保險金及輕癥疾病豁免保險費責任+可選中癥疾病保險金及中癥疾病豁免保險費責任+可選惡性腫瘤——重度額外保險金責任+可選身故保險金責任

康惠保旗艦版2.0可自由組合保障方案,能滿足各種客戶群體個性化需求。想定制更多保障組合方案,請聯系開心保專業保顧幫您~!

康惠保旗艦版2.0可自由組合保障方案,能滿足各種客戶群體個性化需求。想定制更多保障組合方案,請聯系開心保專業保顧幫您~!

京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心