京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

安聯臻愛無限2020百萬醫療險什么叫有“病史”也能投保?看看產品是怎么說的?創新特定既往疾病保障

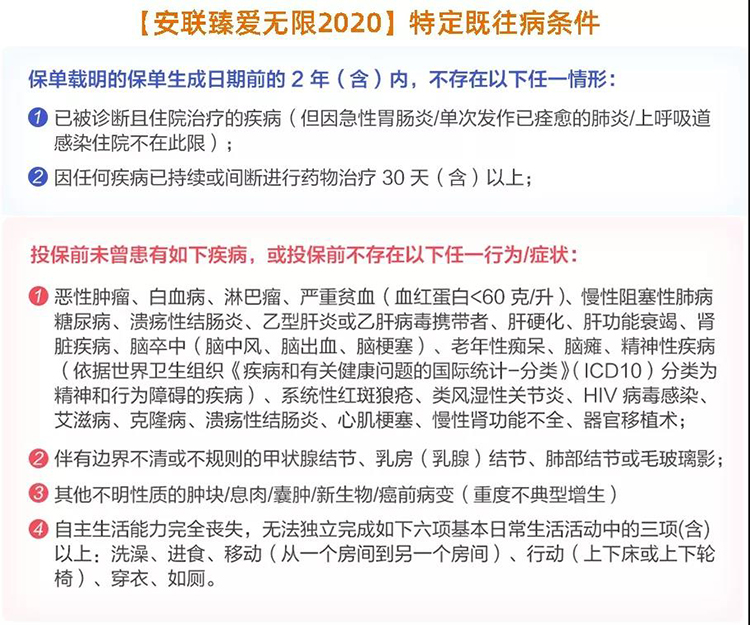

保險公司對既往疾病一直是嚴防死守,只要得過病就無法投保,嚴格的健康告知讓有病史的人望而卻步。安聯臻愛無限2020 打破枷鎖,創新了特定疾病既往癥的保障責任,符合條件的情況下,既往癥也可以獲得賠付。

生育相關和部分醫療費用依然不在保障范圍內。簡單來說,除了對既往惡性腫瘤、白血病、貧血、糖尿病等高發疾病免責,其他符合條件的既往癥都可獲賠。賠付比例如下:

生育相關和部分醫療費用依然不在保障范圍內。簡單來說,除了對既往惡性腫瘤、白血病、貧血、糖尿病等高發疾病免責,其他符合條件的既往癥都可獲賠。賠付比例如下:

04賠付比例還可拓展提升,甲狀腺結節既往病癥最高可100%賠付,其他特定既往癥最高報銷20%。安聯臻愛無限2020 還大幅修改健康告知,僅剩2條。為有病史的投保人群拓展出了更廣闊的保障空間!

安聯臻愛無限2020保障如何?創新保障是不錯,那么產品本身質量又如何呢?安聯臻愛無限2020投保年齡:0-65歲

最高續保年齡:105歲

保障期間:1年

投保職業:1-4類

等待期:30天市面上為數不多的65歲還可投保的醫療險哦!安聯臻愛無限2020分為基礎計劃和卓越計劃。區別僅在于保額高低、是否報銷公立醫院特需。與舊版產品相比,則是提高了保額,新增了特定既往疾病保險金,對甲狀腺結節病人十分友好。具體亮點如下:

01、100種重疾+甲狀腺疾病0免賠安聯臻愛無限2020 ,100種重疾0免賠,同時對所有甲狀腺疾病的醫療費用0免賠。

01、100種重疾+甲狀腺疾病0免賠安聯臻愛無限2020 ,100種重疾0免賠,同時對所有甲狀腺疾病的醫療費用0免賠。

02、惡性腫瘤特藥服務保障期內,過了等待期被確診罹患癌癥的病人,可以不限次地申請“特藥”服務。由藥店/醫院送貨上門,病人先行墊付費用之后再向保險公司報銷,比例如下:

02、惡性腫瘤特藥服務保障期內,過了等待期被確診罹患癌癥的病人,可以不限次地申請“特藥”服務。由藥店/醫院送貨上門,病人先行墊付費用之后再向保險公司報銷,比例如下:

30個省份,240個大中城市都可以享受惡性腫瘤特藥服務,覆蓋醫院多達700家醫院。涵蓋肺癌、乳腺癌等56種抗癌藥。更有1年1次副主任級別以上專家進行會診的就醫綠通服務。03、多項可選責任(1)意外傷殘/身故保險金自帶1萬元意外傷殘/身故保險金。還可加費提高保額:基礎版最高提至31萬元,卓越版最高61萬。(2)住院前后門急診報銷可附加住院前7日和出院后30日急診治療費用報銷的保障。要知道住院前后的各項檢查費用都不低,一次Pet-CT近萬元,而且還要提前預約。(3) 額外特定既往疾病保險金提升特定既往疾病保險金的保額:基本計劃的特定既往癥報銷比例為15%;甲狀腺結節既往病報銷比例為75%。

卓越計劃的特定既往癥報銷比例為20%;甲狀腺結節既往病報銷比例為100%。04、更多增值服務(1)質子重離子治療質子重離子技術是目前針對癌癥最有效的治療手段之一,無創傷,照射精準,毒副作用低,腫瘤局部控制率高。但質子重離子的治療費用比較昂貴,且社保不報銷,許多癌癥患者無法享受該項保障。臻愛無限2020保障質子重離子治療,報銷比例高達100%!

(2)卓越計劃公立特需

我國病人多醫生少,看病好比去迪士尼,“排隊2小時,看病1分鐘”。對比較緊急的病人,醫院能提供特需治療,不過費用較高,一般家庭難以承受。卓越計劃提供公立特需醫療50%比例報銷的保障。特需部的貼心照顧對患者的治療更有益。(3)其他服務安聯臻愛無限2020 還提供就醫綠通和醫療費用墊付,連續投保更實惠。老客戶連續投保2年及以上,年免賠額可降至8000元,且醫療費用補償保額自動升級最高值600萬元。

臻愛無限2020優缺點總結優勢:1、創新特定既往癥的保障:但要求非常嚴苛,只有甲狀腺結節的報銷比例會稍微高一些,其它的既往癥報銷比例都比較低。2、意外身故/傷殘保障:保額只有1萬元,可以加額。但這不是醫療險的重點,不如買一份意外險。3、滿期續保不審核:如果不升級保額,維持原有的投保計劃,就不需要審核。不足:1、住院前后門急診需要額外附加。2、缺乏門診手術醫療保障。3、沒有重疾住院津貼。

臻愛無限2020推薦入手么?百萬醫療險的五大靈魂要素分別為:保額、保障范圍、報銷范圍、增值服務、續保難度。小開選取市面上其他產品來就此進行比較,看看安聯臻愛無限2020到底如何。

安聯臻愛無限2020 這款醫療險雖然創新了特色保障,對甲狀腺疾病和部分病史患者比較友好,但產品本身也不夠完美。看了小開的分析,各位老板按需選擇吧!

安聯臻愛無限2020 這款醫療險雖然創新了特色保障,對甲狀腺疾病和部分病史患者比較友好,但產品本身也不夠完美。看了小開的分析,各位老板按需選擇吧!

最后說兩句沒有100%完美的產品,只有適合自己的產品。醫療險形態各異,種類繁多。購買時要從自身情況出發,切忌盲目跟風。 “2020百萬醫療險”專題即將在開心保保險網上線,屆時將推出更全面的醫療險攻略和超值的投保活動,敬請期待哦!

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心