京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

常見問題 1.問:這款保險的投保規則有哪些? 答:投保年齡:28天-50周歲 承保職業:1-6類 保障期限:可選保至70周歲或保至終身; 繳費年限:5年、10年、15年、20年、30年; 最高保額:0-40周歲最高保額為70萬,41-50周歲最高保額為40萬; 等待期:90天 2.問:康惠保旗艦版2.0投保了所有責任的全套餐計劃后,可否繳費期解除某個附加責任? 答:通過互聯網投保該保險屬于套餐形式的保險計劃,投保時附加責任一經選擇且承保無法取消。 3.問:為未成年人投保時提示總保費超過20萬該如何操作? 答:根據銀保監相關規定,在百年人壽投保人的總保費(所有保單的年交保費*繳費期)大于20萬,需在投保時提供投被保險人的證件進行校驗審核。審核通過后即可繼續完成投保申請。 4.問:可以附加投保人豁免嗎?如果附加了投保人豁免,繳費期間投保人身故了如何處理? 答:本計劃支持投保人豁免附加險,但需要投保人符合健康告知,且在百年無核保異常記錄。如果繳費期間投保人身故或配偶關系發生更改,可單獨退保投保人豁免附加險。 5.問:被保險人30歲,首次投保50萬康惠保旗艦版2.0,選擇了50萬,第二年是否可以繼續加保20萬? 答:如投保首單重疾產品時為標體承保,且在百年無任何異常人核記錄,可以繼續投保20萬基本保額。 6.問:可以指定受益人嗎? 答:生存受益人(疾病責任的受益人)默認為被保險人本人,無須指定也不能更改。投保時如果選擇了身故保障可以指定身故受益人為自己的父母,配偶或者孩子。 最后 如果需要更詳細的解讀,請聯系我們,專業、權威的保險顧問1v1為您服務,8年來已經服務超過1000萬用戶。

更多產品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

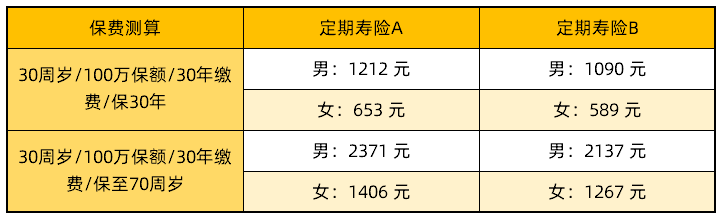

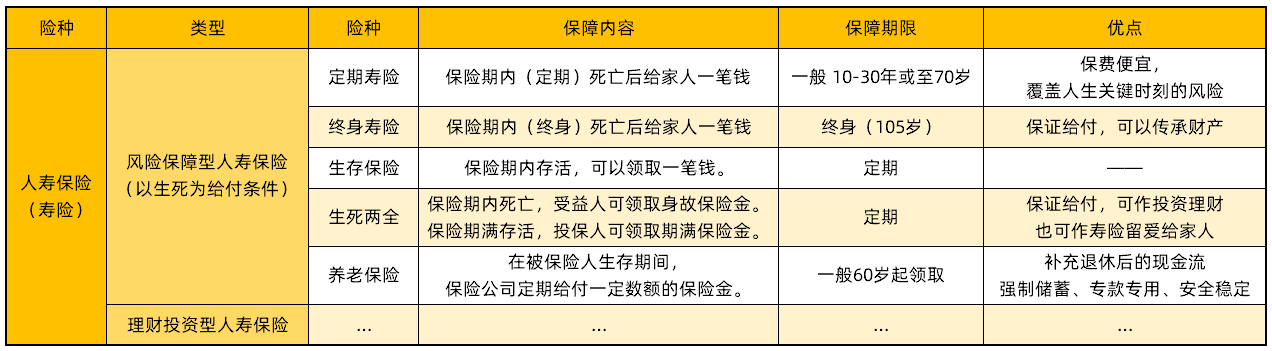

(人壽保險險種之定期壽險) 2. 終身壽險 中產家庭必備,精英首選,雖然買與定壽產品同樣保額,意味著多付出近10倍的保費,然而傳統終身壽險覆蓋終身的保障特性,還有新型終身壽險(增額終身壽險)收益跑硬通貨膨脹、現金價值逐年遞增,兼具保障和傳承的人壽保險險種。 3. 年金險 很多專業人士把年金險交為“生存保險”,這種說法對應的是,前面兩種壽險保障“死亡/全殘”這一特性而來,而年金險的特性在于,通過提前交納一定的保費,保障特定時期“生存”狀態下的經濟風險。給自己和父母買的養老年金險,和給孩子提前買的教育年金險,上大學、創業期拿到一筆不菲的資金和收益,當然,也有很多家長從小給孩子買養老年金,兼具實力和遠見。 二、熱門人壽保險險種之產品推薦 1. 定期壽險 投保人是自己,受益人是父母、愛人、孩子的狀況居多。推薦產品: 推薦產品:華貴大麥2021定期壽險 2. 終身壽險 投保人是自己,受益人是父母、愛人、孩子;也有家長給孩子投保的情況。 推薦產品:愛心人壽守護神2.0終身壽險 3. 養老年金險 養老年金主要作用是強制儲蓄、專款專用、安全穩定,一般不保障死亡風險。所以買了養老年金之后,更要愛惜身體,畢竟活得越久能領的年金也越多。投保人是自己,收益人也是自己的情況居多。 推薦產品:中華福瑞一生養老年金 4. 教育年金險 投保人是父母,受益人是孩子的狀況居多。 推薦產品:信美相互天天向上少兒年金險 三、做個總結 以上三種保險便是人壽保險種類中最常見,普遍適用于我們的壽險險種,我的同事小開,喜歡把它們統稱為“風險保障型人壽保險”,當然,這是比較專業的說法,至于生死兩全險,或者投資理財型的壽險(分紅保險、投連險、萬能壽險),本文不贅述,險種知識,產品解讀,請直接聯系我們,專業保顧幫您秒懂。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心