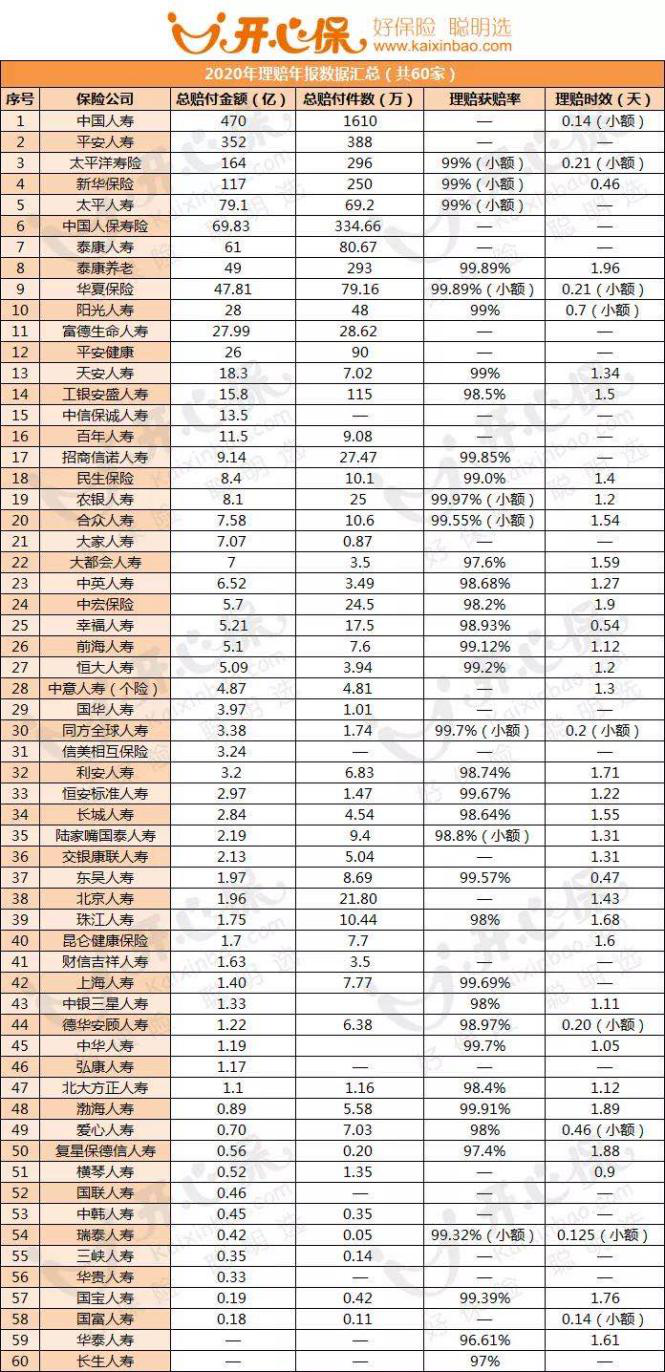

從2020年60家保險公司的理賠報告我們能知道,國內絕大多數保險公司的業務規模、發展速度和社會貢獻,都處于健康狀態,它們的理賠也很靠譜。無論是耳熟能詳的所謂“大公司”還是名不見經傳的小公司,最低也在95%以上。尤其一些醫療險的理賠,在提交保安審核后,最快描述到賬,給客戶提供友好快捷的賠付體驗。 誤區2:健康告知不要緊,有小毛病能瞞就瞞 保險業一般執行“寬進嚴出”原則,而且醫療系統,保險系統都存在聯網,如果投保人沒有如實進行健康告知,投保時的僥幸通過是沒有意義的。只要我們在投保時做到了如實告知,出險情況符合理賠條件,保險公司都不會惡意拒賠。 誤區3:返還型怎么買也不虧 消費型保險最大的優勢是用更少的錢撬動更高的保障杠桿,如果需要返還,不如額外買一份年復利增長的理財險收益更高。 所以如果預算有限,健康險首選消費型,保證保額充足比較重要,千萬不要因為追求返還而選擇低保額產品。 誤區4:我有社保不用買商業保險(社保國家政策保而不包) 在之前介紹商業保險的文章中,小助手曾經說過,投保商業保險的好處在于化解更高層次的經濟風險,重點體現在報銷比例高,保險額度大,有了基本醫保的人可以在基本醫保報銷的基礎之上,通過已購買的商業保險進行二次報銷,比如例如起付線以下的部分,比例外部分,社保外用藥部分,以及住院津貼,陪護,救護車費用等。 2.如何走出購買保險的誤區 想要真正走出購買保險的誤區,努力學習保險知識是一方面,選購醫療險的平臺也很關鍵,商業醫療保險的購買渠道也很關鍵,權威、專業、中立這三者缺一不可。拿開心保保險網舉個例子,第三方投保平臺避免了保險公司“老王賣瓜,自賣自夸”的弊端,產品選擇多,同時保監會權威認證,最后還有專業的保險顧問1對1服務,大白話講解知道幫助投保人走出誤區為止。 以上是大多數家庭投保時常見的誤區和應對方案。小助手最后提醒您,商業醫療保險投保時需要重點關注免賠額、報銷比例以及醫保外藥品報銷情況,俗話說,外行投保看品牌,內行投保看條款,有問題可找開心保保顧幫您把關。

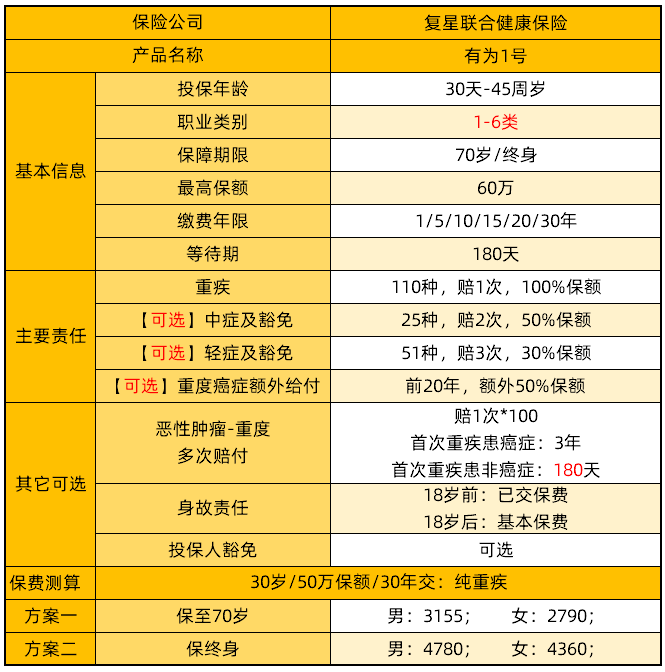

三、復星有為1號重疾險有哪些優點? 1. 職業要求寬松:1-6類,對中高風險職業人群十分友好; 2. 純重疾可單獨投保:性價比是開心保和復星聯合推出這款產品的核心理念之一,純重疾保障時,復星有為1號的保費比其它產品便宜20%-50%; 3. 可選責任豐富:輕癥+豁免、中癥+豁免,惡性腫瘤額外賠付,身故責任等可按需靈活組合; 4. 可附加投保人豁免:可選責任除了輕癥+豁免、中癥+豁免之外,還可附加投保人豁免,加一份豁免擁有雙重保險; 5. 身故理賠人性化:有18歲身故前返還已交保費,18歲后身故返還基本保額。 最后 復星有為1號重疾險可保70歲/終身,保額60萬,保障責任不捆綁。既可以投保純重疾,同時可附加投被保人雙豁免保障,考慮得很周到,非常適合亟需規避重疾風險但預算不足人群。大家不要錯過哦~ 如果您還想了解更多產品及優惠信息,不妨直接聯系我們,第一時間獲取產品資訊!開心保保險網,8年已為1000萬+用戶提供保險服務。

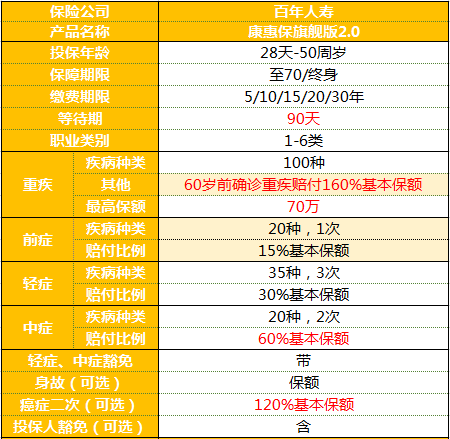

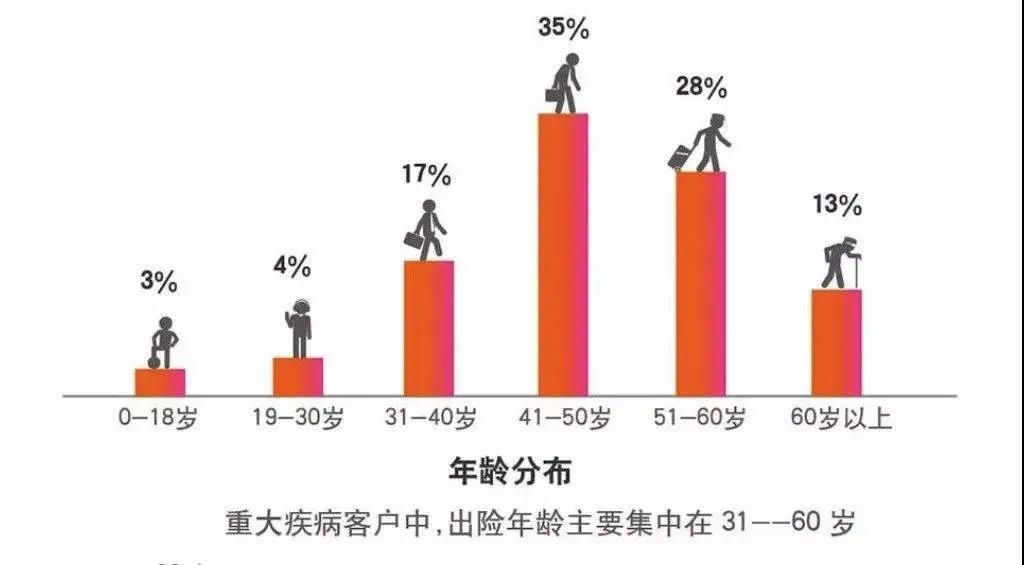

康惠保旗艦版2.0重疾險的保障責任內容分為必選責任和可選責任,其中重疾保障和前癥保障為必選保障,其余均設置為可選保障,自由度高。 1. 重疾保障:康惠保旗艦版2.0保障 重大疾病保險金(100種,給付1次,被保險人年滿60周歲前確診,160%;被保險人年滿60周歲后(含)確診,100%。)如果買了50萬保額,60歲前出險可以獲賠80萬。 據統計,重疾出險率主要集中在31歲-60歲之間,這段時間正是家庭責任最重的黃金時期。所以,60歲前額外賠60%基本保額的設計非常的人性化。

2.前癥保障

康惠保旗艦版2.0還提供 20種前癥保障,賠付15%保額 ,降低了理賠門檻。

重疾前癥是百年的重大創新,是實用性很高的一項保障責任。

這一創新提醒了大家對重疾要防范于未然,因為前癥是輕癥更輕的疾病,及早發現就可以降低罹患重疾的風險。

3.可選中輕癥保障

康惠保旗艦版2.0 中、輕癥責任不捆綁,且都是多次不分組賠付:

中癥疾病保險金及中癥疾病豁免保險費(20種重疾中癥無分組無間隔最多賠付2次,60%基本保額)

輕癥疾病保險金及輕癥疾病豁免保險費(35種輕癥無分組無間隔最多賠付3次,30%基本保額)

4.可選癌癥二次賠付

惡性腫瘤——重度額外保險金(二次確診者若為腫瘤,則賠付120%基本保額,賠付1次,分為以下兩種情況:首次癌賠付后,間隔期3年,新發/復發/轉移即賠付額外保險金;首次非癌,間隔期180天后確診,即賠付額外保險金。)

癌癥在重疾中理賠率最高,所以癌癥二次賠付保障也是十分實用的。這樣的產品設計在重疾險產品中屬于第一梯隊。

5.其他保障

這款產品還有身故保障和被保人豁免保障,保障可以說依然非常全面。

除此之外,康惠保旗艦版2.0的保費也并沒有之前出的幾款新定義產品那樣偏高,而可以自由組合的特色讓擁有不同保障需求的用戶都能找到適合自己的保障方案。請大家拭目以待!

2.前癥保障

康惠保旗艦版2.0還提供 20種前癥保障,賠付15%保額 ,降低了理賠門檻。

重疾前癥是百年的重大創新,是實用性很高的一項保障責任。

這一創新提醒了大家對重疾要防范于未然,因為前癥是輕癥更輕的疾病,及早發現就可以降低罹患重疾的風險。

3.可選中輕癥保障

康惠保旗艦版2.0 中、輕癥責任不捆綁,且都是多次不分組賠付:

中癥疾病保險金及中癥疾病豁免保險費(20種重疾中癥無分組無間隔最多賠付2次,60%基本保額)

輕癥疾病保險金及輕癥疾病豁免保險費(35種輕癥無分組無間隔最多賠付3次,30%基本保額)

4.可選癌癥二次賠付

惡性腫瘤——重度額外保險金(二次確診者若為腫瘤,則賠付120%基本保額,賠付1次,分為以下兩種情況:首次癌賠付后,間隔期3年,新發/復發/轉移即賠付額外保險金;首次非癌,間隔期180天后確診,即賠付額外保險金。)

癌癥在重疾中理賠率最高,所以癌癥二次賠付保障也是十分實用的。這樣的產品設計在重疾險產品中屬于第一梯隊。

5.其他保障

這款產品還有身故保障和被保人豁免保障,保障可以說依然非常全面。

除此之外,康惠保旗艦版2.0的保費也并沒有之前出的幾款新定義產品那樣偏高,而可以自由組合的特色讓擁有不同保障需求的用戶都能找到適合自己的保障方案。請大家拭目以待!

最后,這里再次要提醒大家,康惠保旗艦版2.0是適用于重疾新規的重疾險產品。 更多保障責任和保障條款等內容,請您詳細閱讀以下文章: 康惠保旗艦版2.0重大疾病保險費率表 康惠保旗艦版2.0重大疾病保險保障責任 康惠保旗艦版2.0重大疾病保險保險條款 康惠保旗艦版2.0重大疾病保險投保須知 百年康惠保旗艦版2.0重疾險免責條款

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心