規(guī)范第三支柱養(yǎng)老保險發(fā)展 “今天政府工作報告關于第三支柱養(yǎng)老保險問題的提法并不如我們想象的樂觀,需要規(guī)范發(fā)展。”一位兩會全國人大代表如是提醒財聯(lián)社記者。 政府工作報告在2021年的重點工作中提及了“推進養(yǎng)老保險全國統(tǒng)籌,規(guī)范發(fā)展第三支柱養(yǎng)老保險”。而此前人民銀行黨委書記、中國銀保監(jiān)會主席郭樹清在兩會前的新聞發(fā)布會上也提出,將規(guī)范發(fā)展第三支柱養(yǎng)老保險等服務。 清華大學五道口金融學院中國保險與養(yǎng)老金研究中心研究總監(jiān)朱俊生指出,“在第19屆五中全會就提出規(guī)范發(fā)展第三支柱養(yǎng)老保險發(fā)展這個問題,它主要指保險業(yè)部分主體過去發(fā)展一些期限相對較短、主要偏重于短期理財?shù)漠a(chǎn)品,雖然其也叫養(yǎng)老保障產(chǎn)品,但是和養(yǎng)老金長期儲蓄的概念不完全符合,所以政策對這部分產(chǎn)品的形態(tài)會予以一些規(guī)范和清理,在這個基礎上更多去發(fā)揮保險長期儲蓄功能,繼而發(fā)展第三支柱養(yǎng)老金。” “我個人對于第三支柱養(yǎng)老的發(fā)展也謹慎樂觀,因為其發(fā)展需要各方面條件的支持,涉及到不同部委之間的協(xié)調(diào),包括財政部、稅務部、人社部、銀保監(jiān)會等,而各種政策之間的協(xié)調(diào)也非常重要,比如稅收優(yōu)惠政策目前還有很多可以改進的空間,監(jiān)管對險企投資范圍可進一步拓寬,讓其能夠跨經(jīng)濟周期來獲取比較高和穩(wěn)定的收益等。如果這些條件不完全具備,那么養(yǎng)老金市場就難以撬動,個人養(yǎng)老金發(fā)展也會沒有我們想象中那么快發(fā)展。”朱俊生如是說。 同時其提到,“可以讓多種市場主體參與第三支柱養(yǎng)老發(fā)展,不光是保險業(yè),也包括基金、銀行等多主體,讓其在同一個規(guī)則之下競爭,以此來推動整個市場發(fā)展。” 上述兩會全國人大代表坦言:“第三支柱養(yǎng)老發(fā)展國家已經(jīng)提了很多年,雖然國家政策也一直支持,但一直發(fā)展不起來,保險業(yè)自己也應該認真反思。” 值得注意的是,今年多位全國政協(xié)委員和全國人大代表在其建議和提案中也均提及要推動第三支柱養(yǎng)老建設,其最為關注的問題包括:擴大養(yǎng)老金和企業(yè)年金投資范圍;進一步發(fā)揮稅收政策作用,推動第三支柱個人養(yǎng)老金發(fā)展;探索建立養(yǎng)老金第三支柱專屬賬戶等。 穩(wěn)步推進長期護理保險制度試點 同時,今年政府工作報告中提及保險的另一大焦點為“長護險”。在談及要“切實增進民生福祉,不斷提高社會建設水平”時,報告提出要“繼續(xù)實施失業(yè)保險保障擴圍政策,促進醫(yī)養(yǎng)康養(yǎng)相結(jié)合,穩(wěn)步推進長期護理保險制度試點。” 一位參與長護險試點研究的專家指出:“目前還沒有長護險試點擴大計劃,主要是落實14個城市長護險試點建設。” “目前各地主要需要出臺相關配套文件。以天津為例,其出臺了建立長期護理保險制度指導意見,未來要配套落實一些輔助性的文件,比如關于老年人的失能鑒定標準、保險公司經(jīng)辦服務資質(zhì)、護理機構(gòu)如何確認、護理人員如何培訓等,這些內(nèi)容都需要通過配套文件的方式落地。”上述長護險試點研究專家表示。 “長護險肯定要發(fā)展,但是也要看每個省的經(jīng)濟實力,目前長護險籌資渠道有問題,企業(yè)方面壓力很大。”上述兩會全國人大代表如是說。 南開大學金融學院保險學系教授、南開大學衛(wèi)生經(jīng)濟與醫(yī)療保障研究中心主任朱銘來曾在接受財聯(lián)社記者專訪時表示:“長護險籌資途徑主要有兩個,財政投入和增加征繳,目前這兩個方向壓力都很大。” “長護險相當于在社保五險的基礎之上增加第六險,一開始起步的時候只能從醫(yī)保基金中先劃撥一些做起來。”朱銘來教授認為,“但這不是一個可持續(xù)模式,可持續(xù)模式一定是要單獨征繳、單獨核算,這是我們下一步工作的方向。” “增加長護險征繳相當于增加企業(yè)負擔。如果在醫(yī)療保險的保障內(nèi)容中增加長護險,相當于增加財政負擔,因為醫(yī)療保險主要靠財政補貼,現(xiàn)在經(jīng)濟下行,各級財政都在收緊。”朱銘來如是分析籌資來源兩難境況。 一位券商非銀分析師對記者表示:“長期來看,長護險可以協(xié)同解決老齡化問題,因此目前政府開始建立起長護險基本框架,但是推進速度還要看政策的引導以及民眾保險意識的提升,但場景化的缺失導致參保人群是否愿意為此買單是仍然存在的問題。” “今年預計長護險試點會繼續(xù)擴大,包括城市數(shù)量和覆蓋人群范圍,但短期應該不會有大的爆發(fā)。目前險企長護險規(guī)模較小,由政策推進、保險公司受托,所以還得看政策支持力度。”上述券商非銀分析師如是說。 而在長護險發(fā)展過程中,統(tǒng)一失能鑒定標準目前仍未確定,各地區(qū)都是按照自己的標準做出一套,公平和真實性尚待考察。諸多險企業(yè)內(nèi)人士呼吁,希望可以制定統(tǒng)一失能鑒定標準,這對于險企長護險具體業(yè)務的承接迫切需要。 另外,長護險對于護理人員的要求很高,其并非純粹的養(yǎng)老機構(gòu)護工,還需要懂醫(yī)。雖國家去年已經(jīng)出臺加強醫(yī)療護理員培訓和規(guī)范管理等相關政策,但細分職業(yè)的長護險護理服務人員目前仍有缺乏。

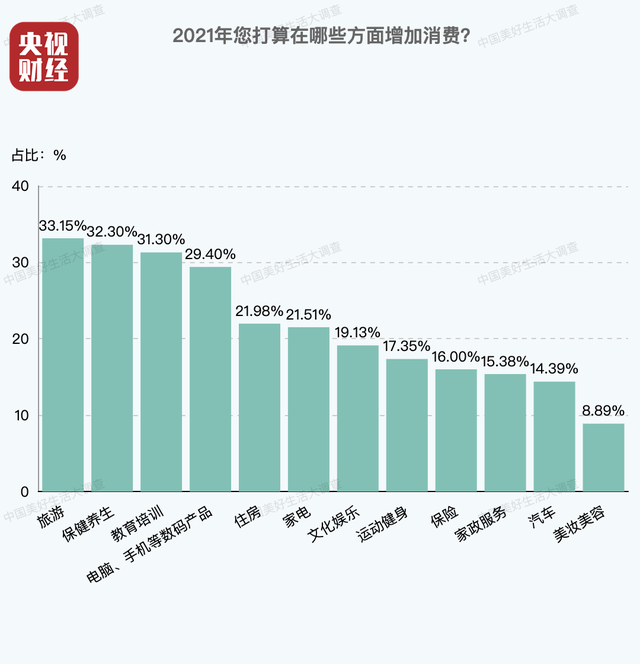

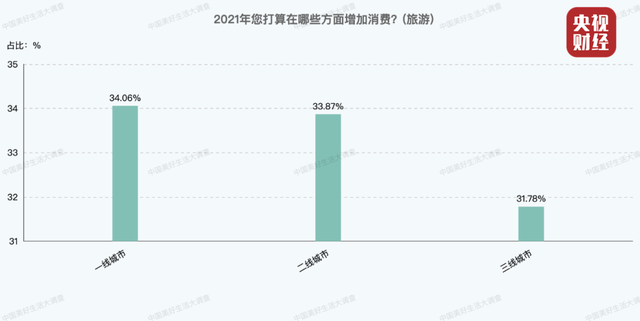

(2021國民消費保險位列前十) 大調(diào)查數(shù)據(jù)聯(lián)盟攜程發(fā)布的《2021“五一”旅行大數(shù)據(jù)報告》顯示,攜程“五一”黃金周總訂單量同比增長約270%,對比2019年同期增幅超過30%。“五一”旅游黃金周的瘋狂火爆驗證了大調(diào)查之前的數(shù)據(jù)結(jié)果。隨著目前國內(nèi)疫苗加速普及,后續(xù)旅游市場也或?qū)⒈3滞⒌脑鲩L勢頭。 在國內(nèi)旅游消費需求爆發(fā)的背景下,哪些地方的老百姓更渴望走出家門?大調(diào)查發(fā)現(xiàn),從不同城市類型來看,一線城市和二線城市的人旅游意愿更強烈,他們的旅游意愿高出三線城市2%以上。

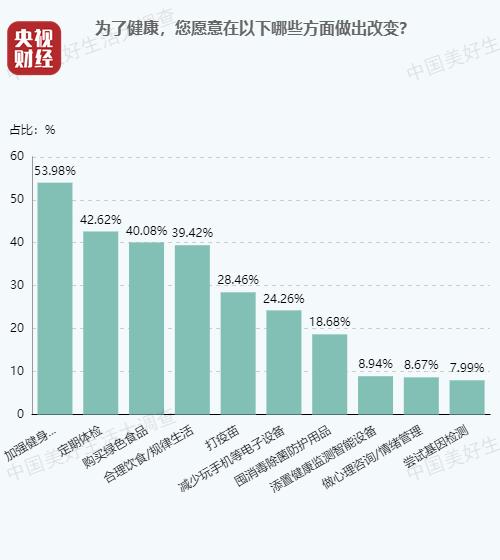

除了要出門旅游,中國人今年還很愿意消費保健養(yǎng)生產(chǎn)品。經(jīng)歷疫情之后,人們深刻感受到,平時最容易忽視“健康”的重要性。這也給保健市場帶來了一個“小陽春”。 大調(diào)查發(fā)現(xiàn)有超過半數(shù)的人,為了健康愿意加強健身運動。有四成左右的人為了健康,愿意定期體檢、購買綠色食品以及合理飲食/規(guī)律生活。看來,加強健身運動是大家認可的、獲得健康的主流方式。

中國家庭賬單出爐,保險支出位列前十、趕超汽車美容,而位列國人消費三駕馬車的健康和旅行都離不開保險護航。國民消費大趨勢可見端倪。 更多內(nèi)容請持續(xù)關注本欄目哦。來源:央視財經(jīng)

我們從四個主要保障責任方面來分析下兩款產(chǎn)品的差異: ①重疾保障 有為1號:確診賠付100%基本保額,沒有額外賠付; 康惠保旗艦版2.0:在60歲前確診重疾,賠160%基本保額,60歲后確診,賠100%基本保額。 ②中癥/輕癥及豁免 兩款產(chǎn)品的中癥/輕癥都自帶豁免,中癥/輕癥及豁免,且疾病不分組。 ③特色保障 有為1號:在前20年確診惡性腫瘤-重度,可額外獲得50%基本保額賠付; ④身故保障 保至70周歲,有為1號可以不附加身故責任,而康惠保旗艦版2.0必須捆綁身故責任。 保終身,兩款產(chǎn)品的身故保障都為可選項。 所以綜上所述,不難發(fā)現(xiàn)有為1號產(chǎn)品的保障責任上更加靈活,不捆綁消費,保費費率更有優(yōu)勢。 預算有限,先投保有為1號的純重疾保障,保到70歲,先把保障做起來,后期預算充足,可選康惠保旗艦版2.0. 有為1號重疾險,可簡可奢,別讓健康裸奔!如果您近期有購買重疾險的打算,不防關注開心保公眾號,第一時間掌握產(chǎn)品動態(tài),來開心保網(wǎng),預約保險顧問,為您提供一對一精準服務~!

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心