京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

交強險購買有很多方式,其中通過代理機構(gòu)或者是代理人購買交強險的車主也不再少數(shù)。一些車主表示,代理機構(gòu)宣傳叫賣6折、5.5折、5折交強險的很多,那么通過代理機構(gòu)購買交強險真的有打折么?如何購買才更加劃算呢?

保監(jiān)會有個“限折令”,車險保費(包括交強險)優(yōu)惠底線是30%,不過市場上更低價錢的交強險也不計其數(shù)。究其根源,不同的保險銷售渠道影響了保費(包括交強險)的高低。如汽修廠、養(yǎng)護店,或者保險公司的業(yè)務(wù)員(很多人都把保險業(yè)務(wù)員等同于保險公司雇員,其實根據(jù)保險業(yè)的慣例,代理銷售人員和保險公司是合作關(guān)系而不是雇傭關(guān)系),商業(yè)險優(yōu)惠幅度能低到5折,甚至連保監(jiān)會多次明令禁止打折的交強險,以小汽車交強險1050元的標準保費為例,就有820元、740元、680元等多種“優(yōu)惠”價格。

直接代理機構(gòu)和業(yè)務(wù)員:

低至5折的優(yōu)惠幅度似乎最具誘惑力,但也最具風(fēng)險性。網(wǎng)友駱駝?wù)f:“找代理機構(gòu)或者業(yè)務(wù)員買保險確實價格優(yōu)惠,但一定要看好他是否有代理資格,以免遭遇欺詐。”

最常見的就是“偷梁換柱”,代理人將保險人的私家車填寫成“單位車”,享受企業(yè)車輛投保的較低費率,可一旦發(fā)生交通事故,保險公司勘查時發(fā)現(xiàn)保險人車輛的性質(zhì)是私家車而非企業(yè)用車,就可能拒絕賠付。投保人就會因此貪小便宜吃大虧。

保險代理方為何能夠給出車友如此大的折扣呢?天津一位保險代理商張先生說:“實際上,就是把我們的傭金作為優(yōu)惠返還給消費者。”一位不愿透露姓名的保險業(yè)務(wù)員表示,他們?nèi)绻瓿扇蝿?wù),預(yù)計能拿到2000元至5000元的半年獎,扣除墊付的保費,還能有賺頭。所以就有業(yè)務(wù)員墊付保費,以“交強險打折”的名義引誘客戶投保商業(yè)車險。

“現(xiàn)在車險市場上的險種銷售返點最高可達雙25,令人咂舌。”張先生說。所謂“雙25”,指的是保險公司給諸如4S店或修理廠這類兼業(yè)代理機構(gòu)的交強險和商業(yè)險的銷售費用返點均高達25%。

至于如何操作,張先生說:“在嚴格的監(jiān)管之下,都不敢明著來,現(xiàn)在這種操作手法很隱蔽,高額的銷售費用并不直接體現(xiàn)在會計賬目上,而是通過各種手段間接給代理機構(gòu)輸送利益,比如提高賠款數(shù)額、提高配件價格等等,再比如直接給予代理機構(gòu)現(xiàn)金返還等等。”

“其實這些手段在業(yè)內(nèi)已經(jīng)算不上新鮮事了,新鮮的是交強險和商業(yè)車險的銷售費用都那么高,看來有些人真是著急了。”張先生說,沒想到交強險業(yè)務(wù)上的價格戰(zhàn)也打得如此慘烈。

據(jù)保險行業(yè)協(xié)會數(shù)據(jù)顯示,2011年交強險承保虧損112億元,比2010年增加近15億元,經(jīng)營虧損率達10.1%。經(jīng)營5年半以來,交強險累計經(jīng)營虧損達173億元。

其中,案均賠付率高是造成交強險虧損的主要原因。由于人傷賠付標準、醫(yī)療費用、汽車零配件價格、修理工時費用等逐年提高,交強險案均賠款從2007年上半年的3498元提高至去年下半年的4930元,增長高達41%。另外,數(shù)據(jù)表明,2011年交強險的經(jīng)營費用為277億元,費用率為30.4%,這一比率低于商業(yè)車險3.6個百分點。

開心保車險專家介紹,一般交強險業(yè)務(wù)給代理機構(gòu)的銷售費用在5%左右,而驟然提高至25%,必然對本已經(jīng)一塌糊涂的交強險的盈利狀況造成進一步壓力。而大公司各項流程比較規(guī)范,業(yè)務(wù)人員很難做手腳,而中小保險公司業(yè)務(wù)規(guī)模小,流程上有漏洞可循。而且,對于一些三四級機構(gòu)或者銷售團隊來說,能否完成全年業(yè)績目標直接關(guān)系到其在公司內(nèi)部的業(yè)績排名,以及來年總公司劃撥費用的多少,所以有人寧愿冒險沖規(guī)模。

開心保車險專家同時表示,從網(wǎng)上購買交強險,可以最大程度的避免銷售人員從中謀取暴利,對于保護車主的利益也很有效。開心保推出的車險銷售頻道,車主可以在網(wǎng)上進行各家車險報價、計算和比價,足不出戶投保,讓交強險購買更加便捷、順暢。

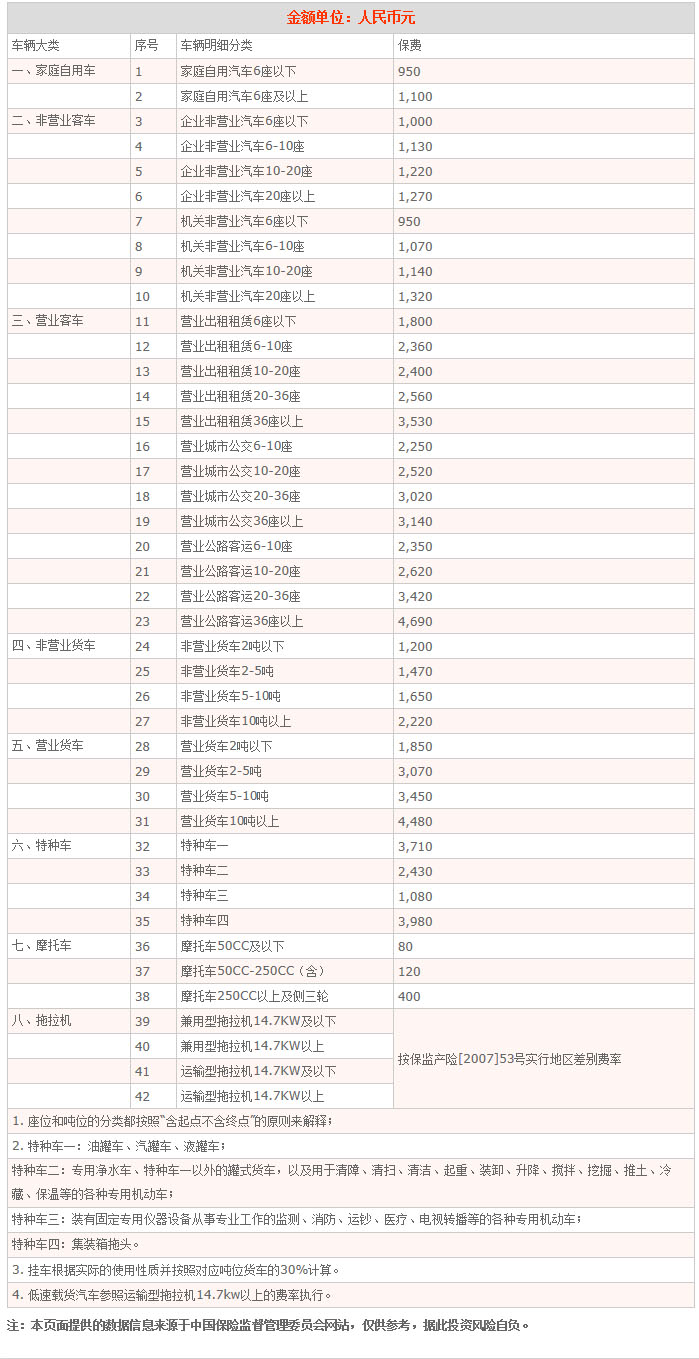

基礎(chǔ)費率表有了交強險基礎(chǔ)費率表,相信您對愛車的投保金額一定會做到心中有數(shù)。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心