京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

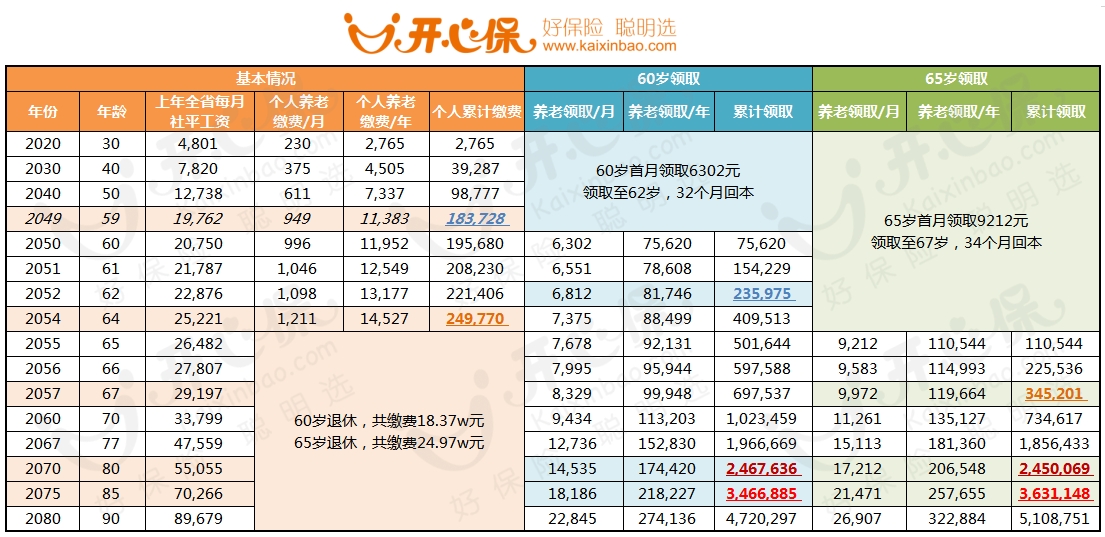

(特定條件下演算,僅供參考) 按60歲退休:一共交了18.37萬,退休后首月領 6302元,32個月回本。 按65歲退休:一共交了24.97萬,退休后首月領 9212元,34個月回本。 人的壽命是有限的,樂觀估計小開活到80歲。 延遲退休多繳了6.6萬,少領了1.7萬,一增一減就是8萬多的差距。 如果小開堅持一下活到85歲,延遲退休就是好事,因為多領了16萬。 所以,想要減少延遲退休的損失,唯有強身健體,保持健康,盡量長壽。 02.沒領完,社保白交了? 如果沒能活到80歲,甚至還沒開始領就走了,社保就白交了? 別擔心,這種情況下,社保會給予一定的補償。 還是以小開舉例,60歲不幸身故,家人可以獲得的賠償有:

(特定條件下演算,僅供參考) 按60歲退休:一共交了18.37萬,退休后首月領 6302元,32個月回本。 按65歲退休:一共交了24.97萬,退休后首月領 9212元,34個月回本。 人的壽命是有限的,樂觀估計小開活到80歲。 延遲退休多繳了6.6萬,少領了1.7萬,一增一減就是8萬多的差距。 如果小開堅持一下活到85歲,延遲退休就是好事,因為多領了16萬。 所以,想要減少延遲退休的損失,唯有強身健體,保持健康,盡量長壽。 02.沒領完,社保白交了? 如果沒能活到80歲,甚至還沒開始領就走了,社保就白交了? 別擔心,這種情況下,社保會給予一定的補償。 還是以小開舉例,60歲不幸身故,家人可以獲得的賠償有:

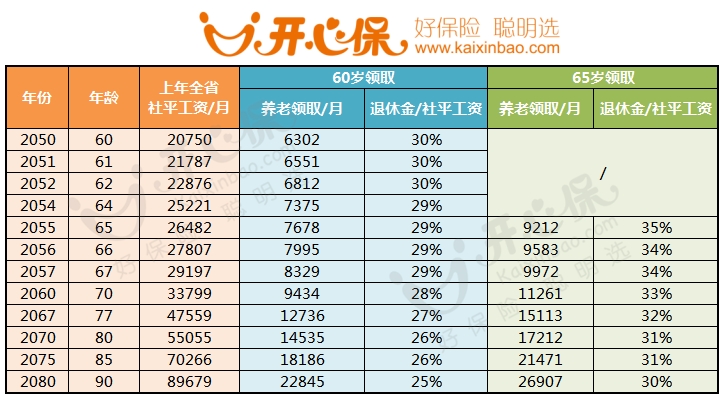

所以,即使是不幸身故,自己繳的社保也不會打水漂,除此之外還會有13個月社平工資的補助。 總的來說,延遲退休與國際接軌、延緩養老基金壓力,維持代際公平,從大局上看是形勢所趨的。 不過從個人方面看,延遲退休還是沒有解決一個問題:退休金夠不夠養老。 03.延遲退休能解決養老金問題么? 繼續以小開舉例,60歲首月退休金6302元,約為社平工資的1/3。 把這個比例拿到現在,相當于不到2千/月。2千能過什么用的生活,不必再形容了吧。 隨著領取年份的增長,這個比例還在進一步下降。即使延遲退休,這個情況也沒有好轉。

所以,即使是不幸身故,自己繳的社保也不會打水漂,除此之外還會有13個月社平工資的補助。 總的來說,延遲退休與國際接軌、延緩養老基金壓力,維持代際公平,從大局上看是形勢所趨的。 不過從個人方面看,延遲退休還是沒有解決一個問題:退休金夠不夠養老。 03.延遲退休能解決養老金問題么? 繼續以小開舉例,60歲首月退休金6302元,約為社平工資的1/3。 把這個比例拿到現在,相當于不到2千/月。2千能過什么用的生活,不必再形容了吧。 隨著領取年份的增長,這個比例還在進一步下降。即使延遲退休,這個情況也沒有好轉。

n有效保額遞增:守護神2.0有效保額每年3.6%復利遞增,長期持有,收益相當可觀。 n現價高:守護神2.0現金價值起點高,增長快,可以作為一種很好的儲蓄方式。 n身故保障升級:除了基礎的身故/高殘保險金,守護神2.0還包含航空意外身故/全殘保障。 n可轉養老年金:對于有養老需求的,在60-70周歲時可申請轉換養老年金,有效的補充了養老需求。 作為一款理財型保險收益高不高,主要是看它的現金價值。 繼續用小開為例,35歲投保守護神2.0終身壽險,5年交費,年交保費10萬元。

n有效保額遞增:守護神2.0有效保額每年3.6%復利遞增,長期持有,收益相當可觀。 n現價高:守護神2.0現金價值起點高,增長快,可以作為一種很好的儲蓄方式。 n身故保障升級:除了基礎的身故/高殘保險金,守護神2.0還包含航空意外身故/全殘保障。 n可轉養老年金:對于有養老需求的,在60-70周歲時可申請轉換養老年金,有效的補充了養老需求。 作為一款理財型保險收益高不高,主要是看它的現金價值。 繼續用小開為例,35歲投保守護神2.0終身壽險,5年交費,年交保費10萬元。

網絡保險銷售成為互聯網時代最具特色和市場潛力的保險銷售途徑,吸引眾多保險公司關注。日前,開心保上線兩款中美聯泰大都會產品,正式宣告與中美聯泰大都會人壽保險公司展開合作關系。大都會人壽產品的進駐,不僅進一步豐富了開心保網站的產品結構,同時也意味著外資險企正逐漸向保險網銷“靠攏”。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心