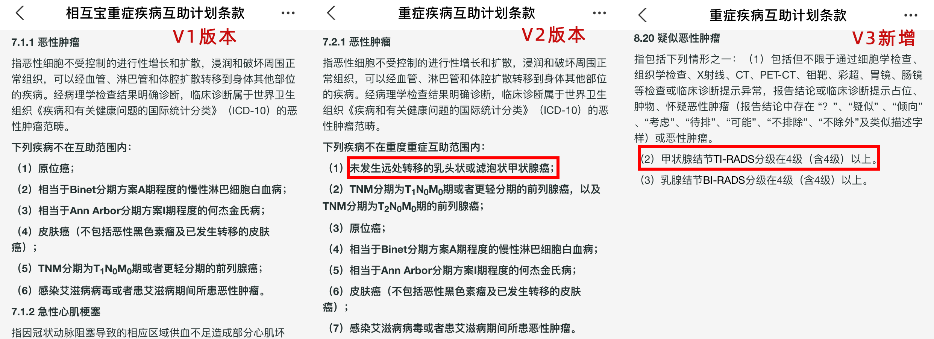

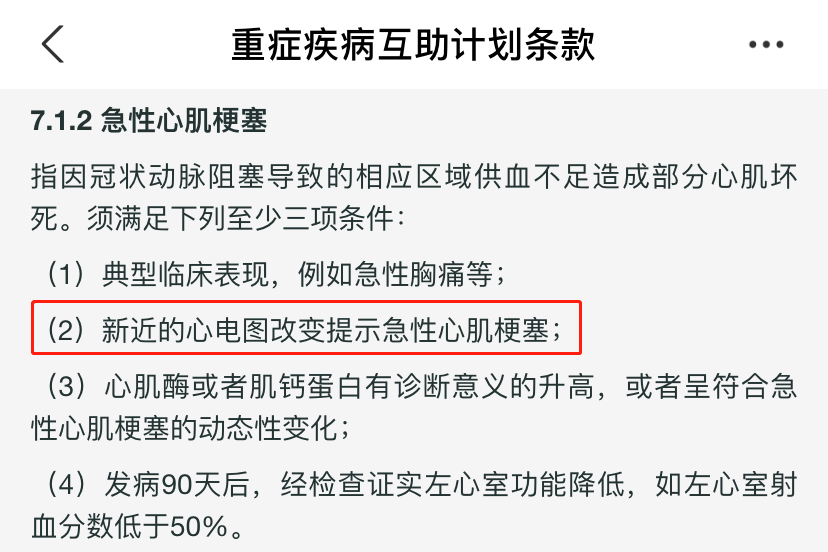

面對這些變化,用戶只有兩個選擇:接受 或 退出。 2.拒賠風波 2020年11月,56歲張先生發生了心肌梗死,因未能按理賠要求提供心電圖,相互寶以「不符合理賠條件」為由拒賠,從此背上了「不賠」的罪名。

3.濫賠風波 2021年1月,一條視頻就「XXX病為什么要賠30萬」問題,質疑為了多收管理費,相互寶又成了「濫賠」。 從每月分攤幾元錢即獲30萬互助金,相互寶等網絡互助迅速圈粉、破圈,甚至有人為此放棄了類似保障的保險產品,然而隨著井噴式發展,輿論風波不斷,分攤費用上升,千萬級用戶相繼取消互助計劃,這一連串的操作,唏噓之外我們需要發現,爭議的背后,還有理賠異議處理方面的缺失。 二、相互保理賠出險異議怎么辦? 之前小助手提到過很多次,保險理賠一旦發生糾紛,可以與保險公司協商,投訴、甚至起訴。 而相互寶是啟動陪審團,不是醫生也并非法律界人士,絕大多數并非專業核賠人員。 保險核賠靠一份計劃條款公告和幾百萬群眾類似于“舉手表決”的方式,來判決是否能拿到互助金,這中間是否有失公允,相信大家都有自己的判斷。

三、差不多的預算,有沒有其它選擇? 相互保屬于互助計劃,對標重疾險,而這兩年大火的“惠民保”屬于政府福利,對標的是醫療險,在險種和保障責任方面,二者不存在實質上的競爭,但是,如果預算有限的情況下,小助手還是建議您有限選擇政府牽頭、保險公司承保的惠民保系列產品,各地開放期均有所不同,詳情請聯系我們,或者閱讀以下內容。2021年嘉興惠民保2021年臨沂惠民保 最后 關于相互寶能賠多少錢,今天先說到這兒,總的來說,互助有太多的不確定性,可以有,但不能全部依賴,它無法完全取代保險。如果你有保障需求,還是應該投一份實實在在的保險。畢竟雨天要打傘,晴天修房頂也同樣重要。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心