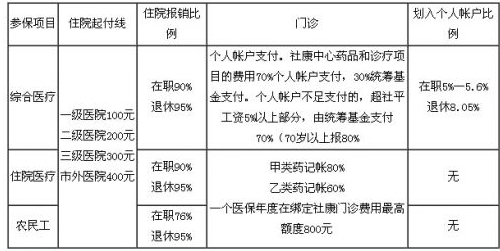

某顧客來(lái)信�����,說(shuō)自己買了多份醫(yī)療保險(xiǎn),結(jié)果生病住院,每天的理賠金額加起來(lái)����,超過(guò)了住院的費(fèi)用還有賺。不知這種做法是否可?��。?/span>

醫(yī)療險(xiǎn)屬于健康險(xiǎn)的一種��,根據(jù)給付方式分為收入補(bǔ)償型����、費(fèi)用報(bào)銷型和特定疾病發(fā)生賠付型三大類。

收入補(bǔ)償型保險(xiǎn)在理賠時(shí)�����,保險(xiǎn)公司并不考慮被保險(xiǎn)人實(shí)際住院發(fā)生的費(fèi)用�,而是根據(jù)保險(xiǎn)合同約定,給付承諾的補(bǔ)償金��。如果被保險(xiǎn)人購(gòu)買了多份或高額醫(yī)療補(bǔ)貼�,發(fā)生理賠時(shí)獲得的給付金很可能超過(guò)實(shí)際住院費(fèi)用。因此��,畢先生朋友的做法并無(wú)不妥��,因?yàn)檫@種保險(xiǎn)本來(lái)就是補(bǔ)償性的���。

費(fèi)用報(bào)銷型醫(yī)療保險(xiǎn)通常的做法是“實(shí)報(bào)實(shí)銷”���,在保單約定的金額內(nèi)��,被保險(xiǎn)人支付了多少醫(yī)療費(fèi)即可從保險(xiǎn)公司獲得相應(yīng)的報(bào)銷。如果保額是2萬(wàn)元��,但實(shí)際發(fā)生的醫(yī)療費(fèi)僅2000元����,那么最多也只能獲2000元賠償。因此����,該類保險(xiǎn)多保并不多賠。

另一種醫(yī)療保險(xiǎn)是特定疾病發(fā)生賠付型����,一般是重大疾病保險(xiǎn)�����,只要被確診患有保單約定的重大疾病���,被保險(xiǎn)人即可獲得約定的保險(xiǎn)金�����。這種保險(xiǎn)不宜少保,如果預(yù)算充裕���,可以適當(dāng)提高保障額度。

大眾保險(xiǎn)專家為大家介紹大眾醫(yī)療保險(xiǎn)品種:

1�、大眾保險(xiǎn)境外旅行緊急救援醫(yī)療保險(xiǎn)

隨著國(guó)際交流的增多����,許多消費(fèi)者都希望走出國(guó)門�,都國(guó)外進(jìn)行工作或者旅游留學(xué)。那么�����,人在他鄉(xiāng)�����,如何保障自身的權(quán)益呢�����?投保一份境外醫(yī)療險(xiǎn)是十分必要的���,以下是具體的一款產(chǎn)品介紹�����。

產(chǎn)品名稱

大眾保險(xiǎn)境外旅行緊急救援醫(yī)療保險(xiǎn)

保險(xiǎn)類別

健康醫(yī)療保險(xiǎn)

保險(xiǎn)公司

大眾保險(xiǎn)

保險(xiǎn)責(zé)任

在本合同保險(xiǎn)責(zé)任有效期內(nèi)�����,被保險(xiǎn)人持有效證件在合同約定的中國(guó)境外地區(qū)旅行期間遭受意外傷害事故或突發(fā)急性病時(shí),保險(xiǎn)人將通過(guò)指定救援機(jī)構(gòu)提供投保時(shí)約定的下列各項(xiàng)救援服務(wù)并承擔(dān)保險(xiǎn)金額內(nèi)的相關(guān)費(fèi)用。

2��、大眾“慧擇兒童健康保險(xiǎn)” 計(jì)劃A升級(jí)版

保障項(xiàng)目

投保說(shuō)明 | 保險(xiǎn)責(zé)任 | 提供門急診意外醫(yī)療�、意外身故、疾病身故、30種重疾���、住院醫(yī)療等保障外,更有兒童走失慰問(wèn)金、兒童綁架津貼和兒童公共場(chǎng)所個(gè)人責(zé)任 |

保險(xiǎn)期間 | 1年 |

繳款方式 | 一次性繳付 |

觀察期 | 30天(觀察期是以保險(xiǎn)條款的批單為準(zhǔn)��,點(diǎn)擊查看條款) |

保障內(nèi)容 | 保險(xiǎn)責(zé)任 | 給付金額 | 保障說(shuō)明 |

疾病身故 | 10萬(wàn) | 賠付被保險(xiǎn)人自保險(xiǎn)期間起始之日起90日后罹患疾病并因該疾病導(dǎo)致身故的保險(xiǎn)金 |

重大疾病 | 10萬(wàn) | 若被保險(xiǎn)人自保險(xiǎn)期間起始之日起30日后首次罹患重大疾病��,保險(xiǎn)公司將賠付約定的保險(xiǎn)金(重疾30天等待期����,續(xù)保沒(méi)有等待期) |

意外身故�、殘疾和燒傷 | 5萬(wàn) | 賠付被保險(xiǎn)人因意外導(dǎo)致的身故、殘疾及燒燙傷 |

住院醫(yī)療 | 5萬(wàn) | 賠付被保險(xiǎn)人因意外傷害或者疾病而在保險(xiǎn)人認(rèn)可的醫(yī)療機(jī)構(gòu)進(jìn)行住院治療產(chǎn)生的費(fèi)用(住院醫(yī)療100元免賠額,有賠付比例,詳見住院醫(yī)療賠付比例表) |

未成年人住院陪護(hù)每日津貼 | 100元/天 | 若合格的醫(yī)生建議家屬陪同被保險(xiǎn)人住院治療, 保險(xiǎn)公司將每日賠付約定的保險(xiǎn)金(免賠3天,30日為限) |

兒童走失慰問(wèn)金 | 1萬(wàn) | 在保險(xiǎn)期間內(nèi),若投保人的未成年子女在保險(xiǎn)期間內(nèi)不明原因的走失��,并自該事故發(fā)生之時(shí)起30日內(nèi)經(jīng)警方證明仍未發(fā)現(xiàn)失蹤兒童���,保險(xiǎn)人將以保險(xiǎn)單上本附加條款所載明的保險(xiǎn)金額賠付被保險(xiǎn)人兒童走失保險(xiǎn)金���。 |

兒童綁架勒索每日津貼 | 200元/天 | 若被保險(xiǎn)人遭遇綁架勒索, 保險(xiǎn)公司將每日賠付約定的保險(xiǎn)金(30日為限) |

兒童公共場(chǎng)所個(gè)人責(zé)任 | 5萬(wàn) | 賠付被保險(xiǎn)人在公共場(chǎng)所因其行為導(dǎo)致的第三者人身傷亡或財(cái)產(chǎn)損失����。 |

門急診意外醫(yī)療 | 5000元 | 因意外事故導(dǎo)致被保險(xiǎn)人在中華人民共和國(guó)境內(nèi)(不包括香港�����、澳門�、臺(tái)灣地區(qū))二級(jí)或二級(jí)以上公立醫(yī)院或者保險(xiǎn)公司認(rèn)可的醫(yī)療機(jī)構(gòu)治療發(fā)生的門診���、急診費(fèi)用��,保險(xiǎn)公司每次100元免賠額���,賠付比例80%(100元免賠�,80%賠付)。 |

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情