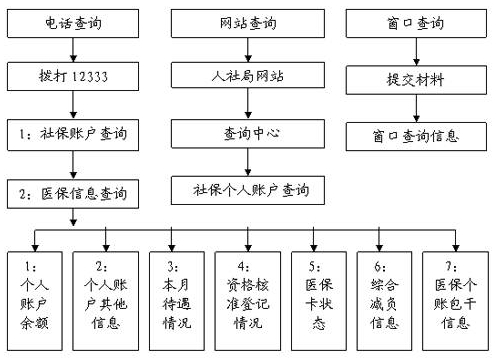

寧波醫(yī)保個人賬戶查詢流程寧波醫(yī)保定點醫(yī)療機構(gòu)確認條件下面是醫(yī)保定點醫(yī)療機構(gòu)確認受理條件,符合下列條件的定點醫(yī)療機構(gòu)中以三級醫(yī)療機構(gòu)及部分綜合性二級醫(yī)療機構(gòu)才可進行受理。1、符合區(qū)域醫(yī)療機構(gòu)設(shè)置規(guī)劃和醫(yī)保定點機構(gòu)設(shè)置總體規(guī)劃要求;2、嚴格執(zhí)行國家和省、市有關(guān)醫(yī)療衛(wèi)生服務(wù)、物價、藥品監(jiān)督等有關(guān)法律法規(guī)和政策;3、建立完善的內(nèi)部醫(yī)療服務(wù)管理制度;4、儲備藥品中,列入《浙江省基本醫(yī)療保險藥品目錄》(以下簡稱《藥品目錄》)內(nèi)藥品品種數(shù)量占儲備藥品品種總量的比例,專科醫(yī)院達到60%以上,三級醫(yī)療機構(gòu)達到75%以上,其它醫(yī)療機構(gòu)達到80%以上;5、已開展的醫(yī)療服務(wù)項目中,《浙江省基本醫(yī)療保險醫(yī)療服務(wù)項目目錄》(以下簡稱《項目目錄》)內(nèi)服務(wù)項目所占比例達到72%以上; 、具備獨立的計算機管理系統(tǒng)和與醫(yī)療保險計算機管理系統(tǒng)聯(lián)網(wǎng)的條件,并配有相應(yīng)的管理維護和操作人員。在符合上述條件的定點醫(yī)療機構(gòu)中以三級醫(yī)療機構(gòu)及部分綜合性二級醫(yī)療機構(gòu)為主進行確認。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心